ESG kérdőív támogató segédlet

E1 Vállalkozása rendelkezik minősített zöld termékkel, zöld szolgáltatással, vagy értékesít-e saját előállítású zöld energiát?

Miért szükséges a kérdés megválaszolása?

Amennyiben egy vállalkozás tevékenyen foglalkozott már környezetvédelmi minősítéssel rendelkező termék vagy szolgáltatás előállításával, illetve értékesít saját előállítású zöld energiát, úgy jogosan feltételezhető, hogy a vállalkozás kiterjedt és naprakész ismeretrendszerrel rendelkezik környezeti fenntarthatósági kérdésekben. Az ESG törvény által előírt fenntarthatósági célú átvilágítás során ennek bemutatása előnyt jelent a vállalkozás számára, melyet a külső érintettek az esetleges kockázatokat érdemben csökkentő tulajdonságként értékelhetnek.

Hasznos információk:

- Az Európai Unióban a „zöld termék” vagy „zöld szolgáltatás” olyan termékeket és szolgáltatásokat jelöl, amelyek környezeti szempontból fenntarthatóbbak, mint a hagyományos alternatívák, és az egész életciklusuk során minimalizálják a környezetre gyakorolt negatív hatásokat. Ez magában foglalja az erőforrások hatékony felhasználását, az energiafogyasztás csökkentését, az alacsony széndioxid-kibocsátást, a hulladéktermelés mérséklését, valamint az újrahasznosítást és az ökológiai lábnyom minimalizálását. Az EU szabályozása szerint a zöld termékek és szolgáltatások gyakran tanúsítványokkal, például az EU ökocímkéjével vagy a Környezetbarát Tervezés Direktíva kritériumai alapján kerülnek azonosításra annak érdekében, hogy biztosítsák azok megfelelőségét a fenntarthatósági elvárásoknak.

- A zöld energia olyan energiaforrást jelent, amely megújuló forrásból származik, és előállítása, valamint felhasználása során minimális környezeti terheléssel jár. Ide tartoznak azok az energiaformák, amelyek nem bocsátanak ki üvegházhatású gázokat vagy más káros anyagokat, így hozzájárulnak a klímaváltozás elleni küzdelemhez. A leggyakoribb zöldenergia-források közé sorolható a napenergia, a szélenergia, a vízenergia, a geotermikus energia, valamint a fenntarthatóan előállított biomassza. Az ilyen energiafelhasználás támogatja a fosszilis tüzelőanyagoktól való függőség csökkentését, az energiafüggetlenséget, valamint a tisztább és fenntarthatóbb környezet kialakítását.

- Uniós ökocímke (EU Ecolabel) alatt az Európai Parlament és a Tanács 66/2010/EK rendelete (2009. november 25.) az uniós ökocímkéről jogszabályban meghatározott szabályrendszer szerint odaítélt és használt jelölés értendő.

- A kérdésre igen válasz adandó az EN ISO 14024 I. típusú szabvány szerinti ökocímke-rendszerek alkalmazása esetén is, ha azok odaítélése és használata a fentebb jelzett EK rendelettel összhangban történik. (pl.: NÉBIH ökológiai jelöléssel ellátott termék).

- A kérdésre igen válasz adandó az Európai Parlament és a Tanács (EU) 2018/848 rendelete (2018. május 30.) szabályainak megfelelően ökológiai termelésre utaló kifejezéssel megjelölt termék esetén.

Hasznos linkek:

EU Ecolabel útmutató

Az Európai Bizottság rövid ismertetője a zöld termékekről és szolgáltatásokról

E1a Ha az E1 kérdésre a válasz igenlő (bármelyik „Igen” kezdetű), a felsoroltak közül mely(ek)re vonatkozik ez a minősítés?

(Több válasz is megjelölhető.)

- Uniós ökocímke (EU Ecolabel)

- Környezetbarát termék vagy szolgáltatás

- NÉBIH által „ökológiai jelöléssel ellátott termék”

- Egyik sem

Miért szükséges a kérdés megválaszolása?

Annak érdekében, hogy egy vállalkozás korábbi fenntarthatósági témakörbe illeszkedő tevékenységéről átfogó képet lehessen adni, be kell mutatni, hogy pontosan milyen címkével vagy minősítéssel rendelkezik a vizsgált vállalkozás valamely terméke. Ezek bemutatása valószínűsíti, hogy a vállalkozás kiterjedt ismeretrendszerrel rendelkezik az ESG környezeti pillére kapcsán, amely nagyban erősítheti a vele szembeni üzleti bizalmat.

E1b Ha az E1 kérdésre a válasz „Igen, értékesítünk saját előállítású zöld energiát”, milyen megújuló, illetve alacsony karbonkibocsátású energiaforrást hasznosít?

(Több válasz is megjelölhető.)

- Napenergia

- Szélenergia

- Vízenergia

- Biogáz hasznosításából származó energia

- Nukleáris energia, mint alacsony karbonkibocsátású energiaforrás

- Fenntartható biomassza – megújuló forrásból származó szerves anyagok (pl.: faforgács, növényi hulladék) elégetésével nyert energia

- Egyéb biomassza – nem feltétlenül fenntartható forrásból származó szerves anyagok (pl.: hulladékból származó tüzelőanyag) elégetésével nyert energia

- Megújuló hidrogén tüzelőanyagcella – Hidrogén gáz elektrokémiai reakciójával állít elő elektromos áramot, melléktermékként csak vízgőz keletkezik.

- Geotermikus energia

- Fosszilis tüzelőanyagot hasznosító erőművek CCS rendszerrel – Szén, olaj vagy földgáz elégetésével termelnek áramot, de a keletkező szén-dioxidot (CO₂) leválasztják és tárolják (CCS = Carbon Capture and Storage).

- Egyéb (Kérjük részletezze!)

Miért szükséges a kérdés megválaszolása?

A kérdés megválaszolása több szempontból is lényeges a vállalkozások számára. Egyrészt a vevői kör számára a fosszilis energiaforrásoktól nagy mértékben függő beszállítók kockázatot jelenthetnek a változó szabályozások, például karbonadók vagy kvóták miatt, ugyanakkor az alacsony karbonkibocsátású energiaforrásokat használó partnerek előnyösebbek lehetnek számukra hosszú távon. Másrészt a fogyasztók egyre tudatosabbak, és hajlamosabbak előnyben részesíteni azokat a vállalatokat, amelyek fenntartható megoldásokat kínálnak. Harmadrészt a megújuló energiaforrásokat hasznosító beszállítók stabilabb árakat biztosíthatnak, mivel kevésbé érintettek az energiaárak ingadozásában, így pénzügyi biztonságot nyújthatnak a nagyvállalat számára. Összességében a megújuló, illetve alacsony karbonkibocsátású energiaforrások hasznosításával kapcsolatos információk megosztása hozzájárul a vállalkozás környezeti teljesítményének pozitív megítélésében.

Hasznos információk:

- Fenntartható biomassza: olyan szerves anyagokból származó energiaforrás, amelyet úgy használnak fel, hogy az nem veszélyezteti a természeti erőforrásokat, a környezetet és a hosszú távú ökológiai egyensúlyt. A fenntarthatóság ebben az esetben azt jelenti, hogy a biomassza forrásának utánpótlása biztosított, és előállítása, valamint felhasználása nem okoz tartós környezeti károkat (például faforgács és erdészeti hulladék, növényi hulladék, mezőgazdasági maradványok stb.).

- Egyéb biomassza: olyan szerves anyagokból nyert energiaforrást jelent, amely nem feltétlenül fenntartható forrásból származik, vagy amelynek felhasználása jelentős környezeti terhelést okozhat. Bár az ilyen biomassza is a megújuló energiaforrások közé tartozhat, alkalmazása gyakran kérdéseket vet fel a fenntarthatóság, a karbonlábnyom és az ökológiai hatások szempontjából. Például hulladékból származó tüzelőanyag, kérdéses forrásból származó faanyag, fosszilis tüzelőanyaggal támogatott biomassza, nem újratelepített biomassza források.

- A Carbon Capture and Storage (CCS), magyarul szén-dioxid-leválasztás és tárolás, egy olyan technológia, amelynek célja a légkörbe kerülő szén-dioxid (CO₂) kibocsátásának jelentős csökkentése. A CCS rendszerek a CO₂-t ipari folyamatokból vagy fosszilis tüzelőanyaggal működő erőművekből nyerik ki, majd azt hosszú távú tárolásra alkalmas föld alatti geológiai képződményekbe juttatják. A CCS egy ígéretes technológia, amely segíthet a szén-dioxid-kibocsátás csökkentésében, különösen a nehezen dekarbonizálható iparágakban. Bár jelenleg még vannak gazdasági és technikai kihívásai, szerepe kulcsfontosságú lehet a klímavédelmi célok elérésében, különösen a fosszilis energiahordozókról való átmenet időszakában.

E2 Vállalkozásának van környezetvédelmi megfelelése vagy minősítése? Vesz-e igénybe működéséhez minősített zöld terméket vagy szolgáltatást?

Miért szükséges a kérdés megválaszolása?

Amennyiben egy vállalkozás rendelkezik környezetvédelmi megfeleléssel/minősítéssel, illetve tevékenysége során aktívan felhasznál minősített zöld terméket vagy szolgáltatást, úgy jogosan feltételezhető, hogy a vállalkozás kiterjedt és naprakész ismeretrendszerrel rendelkezik környezeti fenntarthatósági kérdésekben. Az ESG törvény által előírt fenntarthatósági célú átvilágítás során e tényezőt pozitívumként, tehát az esetleges releváns kockázatokat érdemben csökkentő tulajdonságként szükséges értékelni.

Hasznos információk:

- A környezetvédelmi megfelelés azt jelenti, hogy egy vállalat, termék vagy szolgáltatás megfelel a környezetvédelmi szabályozásoknak, előírásoknak és normáknak, amelyek célja a környezeti terhelés minimalizálása és a fenntarthatóság előmozdítása. Ez magában foglalja a vonatkozó jogszabályok, például kibocsátási határértékek, hulladékkezelési előírások, valamint a veszélyes anyagok használatára és az erőforrások felhasználására vonatkozó szabályok betartását.

- A környezetvédelmi minősítések ezzel szemben olyan tanúsítványok vagy címkék, amelyek igazolják, hogy egy termék, szolgáltatás vagy vállalat egy egységes kritériumrendszer szerint az átlagosnál magasabb szintű környezeti teljesítményt nyújt. Ezeket gyakran független szervezetek vagy hatóságok ítélik oda, például az EU ökocímke, az EMAS minősítés, az ISO 14001 környezetirányítási rendszer tanúsítvány, az Energy Star minősítés, vagy épületek kapcsán a BREEAM és LEED. Ezek a minősítések segítenek a fogyasztóknak és az üzleti partnereknek megbízhatóan azonosítani a fenntarthatóbb választásokat, és ösztönzik a vállalatokat a környezeti teljesítményük javítására.

E3 Vállalkozása végeztet a beszállítóival környezetvédelmi értékelést bármely terméke vagy szolgáltatása vonatkozásában?

Miért szükséges a kérdés megválaszolása?

Egy vállalkozás számára előnyös, ha beszámol arról, végeztet-e a beszállítóival környezetvédelmi értékelést, mivel ez a szempont egyre nagyobb súllyal esik latba az üzleti döntéshozatalban és a fogyasztói megítélésben, és az egyre szigorodó szabályozási környezetben a hatóságok és partnerek is elvárhatják az átláthatóságot és a zöld gyakorlatokat. A vevők és a végső fogyasztók jellemzően egyre nagyobb mértékben keresik az etikus és fenntartható megoldásokat kínáló vállalkozásokat, így a beszállítói lánc környezeti fenntarthatóságának ellenőrzése és az erről való kommunikáció versenyelőnyt biztosíthat.

E4 Vállalkozása állít ki valamely termékéről környezetvédelmi terméknyilatkozatot (EPD)?

Miért szükséges a kérdés megválaszolása?

Amennyiben egy vállalkozás kiállít valamely termékéről környezetvédelmi terméknyilatkozatot (EDP), úgy jogosan feltételezhető, hogy a vállalkozás kiterjedt, illetve naprakész ismeretrendszerrel rendelkezik környezeti fenntarthatósági kérdésekben. Az ESG törvény által előírt fenntarthatósági célú átvilágítás során ennek bemutatása előnyt jelent a vállalkozás számára, melyet a külső érintettjei az esetleges kockázatokat érdemben csökkentő tulajdonságként értékelhetnek.

Hasznos link:

The International EPD System – Type III Environmental Declaration

E5 Vállalkozásában az elmúlt üzleti évben mekkora volt a teljes energiafogyasztás (önfogyasztással együtt)?

Miért szükséges a kérdés megválaszolása?

Minél nagyobb egy vállalkozás teljes energiafogyasztása, annál jelentősebb lehet az ezzel kapcsolatos környezetterhelés. Emiatt az átvilágítás kezdeti szakaszában a jelentősebb energiafogyasztással rendelkező vállalkozásokat fenntarthatósági szempontból kockázatosabbnak kell tekinteni. Ugyanakkor ezt árnyalhatja a többi kérdésre adott válasz, hiszen a kérdőív egy komplex megközelítést alkalmaz. A kérdés megválaszolása tehát elengedhetetlen annak érdekében, hogy a vállalkozás működésével kapcsolatos ESG kockázatok minél teljesebben vizsgálhatók legyenek.

Hasznos információk:

- A kérdés megválaszolásához hasznos segítséget nyújthat az SZTFH honlapján elérhető ESG kalkulátor, amely egy helyen biztosítja az ESG-beszámoló mellékletét képező kérdőív összetettebb, numerikus adatainak megválaszolását igénylő kérdéseihez az értékek kiszámolását, miközben minimalizálja a számítási hibák lehetőségét. A kalkulátor használata ingyenes és opcionális.

- A válaszadás során az energiafogyasztást megawattóra (MWh) egységben kell megadni, szükség esetén az adatokat erre átszámítva.

- A végeredménybe mindenfajta energiafelhasználást bele kell számítani, amely a vállalkozás tevékenységéhez kapcsolódik, függetlenül annak forrásától (azaz az energiahordozó típusától). Ideértendő így például a villamos áram, a földgáz, a szén, a fűtőolaj, az üzemanyag (benzin, dízel, LPG, CNG, kerozin, hajózáshoz használt üzemanyag) és a hőenergia felhasználása is.

- Az önfogyasztás az erőműegység telephelyének teljes villamosenergia-fogyasztása, beleértve az erőműegység villamosenergia- és hőenergia-termelésének, a termelőeszközök üzemének és üzemeltetésének fenntartására a saját termelésből vagy a hálózatból felhasznált villamos energiát, valamint az erőműegységet tulajdonló gazdasági társaságnak és az erőműegység üzemeltetőjének a telephelyen történő, villamosenergia-tárolástól eltérő minden egyéb célú villamosenergia-fogyasztását is.

Hasznos link:

ESG-kalkulátor

E6 Vállalkozásában az elmúlt üzleti évben a felhasznált villamos energia hány százaléka származott megújuló forrásokból[1]?

Miért szükséges a kérdés megválaszolása?

A vállalkozás által felhasznált villamos energia mennyisége mellett legalább olyan fontos információ az is, hogy ennek mekkora része származott megújuló energiaforrásokból. A vállalkozások fenntarthatósági kockázatait jelentős mértékben csökkentheti a megújuló energiaforrások minél szélesebb körű felhasználása, hiszen ez érdemben mérsékelheti a vállalkozás energiafüggőségét, karbonlábnyomát, illetve – egyebek mellett – a működéssel kapcsolatos káros egészségügyi és környezeti hatásokat. Az alacsonyabb ESG kockázatok üzleti előnyt jelenthetnek a vállalkozásoknak.

A kérdésre adott válaszok a felhasznált villamos energia megújuló energiaforrásokból előállított részarányát három különböző szempontrendszer szerint mutatják be, amelyek között átfedés is lehet. Ennek az átfedésnek a mértéke az esetek döntő hányadában alacsonynak tekinthető, így az átfedésből eredő kettős elszámolás megjelenítése figyelmen kívül hagyható.

Hasznos információk:

- A kérdés megválaszolásához hasznos segítséget nyújthat az SZTFH honlapján elérhető ESG kalkulátor, amely egy helyen biztosítja az ESG beszámoló mellékletét képező kérdőív összetettebb, numerikus adatainak megválaszolását igénylő kérdéseihez az értékek kiszámolását, miközben minimalizálja a számítási hibák lehetőségét. A kalkulátor használata ingyenes és opcionális.

- Az érték átemelhető a vállalkozások fenntarthatósági beszámolóiból, ennek hiányában az energiaszolgáltatótól kérhetők pontos információk.

- A Magyarországon vásárolt villamos energia megújuló részaránya 2023-ban 19,5% volt. Mivel az érték a különböző években jelentősen eltér, ismétlődő felülvizsgálata szükséges évente.

Hasznos linkek:

Megújuló energiaforrások felhasználásának részaránya a bruttó végső energia fogyasztáson belül (Magyar Energetikai és Közmű-szabályozási Hivatal, 6.1. táblázat)

ESG-kalkulátor

[1] Megújuló energiaforrások: napenergia, biomassza (biogáz, bioüzemanyag, szilárd biomassza), szélenergia, vízenergia (ideértve az óceánok és tengerek különböző mozgásaiból származó energiát is), geotermikus energia.

E7 Vállalkozásában az elmúlt üzleti évben a felhasznált fűtés/hűtés hány százaléka származott megújuló forrásokból?

Miért célszerű a kérdés megválaszolása?

A vállalkozás számára azért fontos beszámolni arról, hogy a felhasznált fűtés vagy hűtés hány százaléka származott megújuló forrásokból, mert ez tükrözi elkötelezettségét a fenntarthatóság és a klímavédelem iránt. Az ilyen adatok átlátható kommunikációja hozzájárulhat a vállalkozás pozitív megítéléséhez a vásárlók, a partnerek és a befektetők körében, különösen egy olyan időszakban, amikor a környezettudatosság egyre fontosabb szempontként jelentkezik a döntéseikben.

Hasznos információk:

- Az értékek átemelhetők a vállalkozások fenntarthatósági beszámolóiból, ennek hiányában a fűtéshez/hűtéshez felhasznált energiát szolgáltató(k) tud(nak) információt nyújtani.

E8 Vállalkozása által tulajdonolt vagy bérelt ingatlanjai összterületének mekkora hányada rendelkezik épületminősítési rendszer tanúsításával?

Miért szükséges a kérdés megválaszolása?

A vállalkozás által használt ingatlanok épületminősítési tanúsítással való ellátottsága (pl.: LEED, BREEAM) alátámaszthatja fenntarthatósági elkötelezettségét, különösen az energiahatékonyság, környezetvédelem és társadalmi felelősségvállalás terén.

A tanúsítványok megléte pozitívan hat a vállalkozás megítélésére ügyfeleik, partnereik és befektetőik körében, miközben csökkentheti az üzemeltetési költségeket és növelheti az ingatlanok értékét. Továbbá a tanúsított épületek hozzájárulnak a szén-dioxid-kibocsátás mérsékléséhez, valamint megfelelnek az egyre szigorodó szabályozási követelményeknek, ami hosszú távon versenyelőnyt biztosíthat a piacon.

Hasznos információk:

- Az épületminősítési tanúsításokra példák: LEED (Leadership in Energy and Environmental Design), BREEAM (Building Research Establishment Environmental Assessment Method), EU GreenBuilding, WELL Building Standard, DGNB (Deutsche Gesellschaft für Nachhaltiges Bauen) stb.

Hasznos linkek:

Leadership in Energy and Environmental Design

Building Research Establishment Environmental Assessment Method

EU GreenBuilding

WELL Building Standard

Deutsche Gesellschaft für Nachhaltiges Bauen

E9 A lényegesség elve alapján hogyan értékeli a vállalkozása tevékenységét érintő külső fenntarthatósági kockázatokat és lehetőségeket, továbbá a vállalkozása működése során a társadalomra és a környezetre gyakorolt hatását? A fenntarthatóság érvényesítése érdekében figyelembe veszi-e a Nemzeti Fenntartható Fejlődési Keretstratégiában foglaltakat a tevékenysége során? Ha igen, hogyan teszi ezt?

Miért szükséges a kérdés megválaszolása?

A részletesen kifejtett válasz alapján komplex információ nyerhető a fenntarthatósági célú átvilágításhoz szükséges kulcsinformációkról, különösen a vállalkozás működéséből fakadó legjelentősebb kockázatokról és lehetőségekről.

Hasznos információk:

- 2023. évi CVIII. törvény 3. §

(1) a lényegesség elve azt biztosítja, hogy a vállalkozások megfelelő információkat hozzanak nyilvánosságra a náluk felmerülő ESG-kockázatokról és lehetőségekről.

(2) A vállalkozás a lényegesség elvét szem előtt tartva a fenntarthatósági célú átvilágítási kötelezettségei keretében – az üzleti titok sérelme nélkül – bárki számára megismerhetővé teszi

- azt, hogy a fenntarthatósági kérdések hogyan befolyásolják a vállalkozás teljesítményét, helyzetét és fejlődését,

- a vállalkozásnál felmerülő ESG-kockázatokat és lehetőségeket, valamint

- az 1. és 2. pontban felsoroltak emberekre és környezetre gyakorolt hatásait.

- A hazai ESG törvényi szabályozás 2024. decemberi módosítását követően a törvény a „kettős lényegesség” elvét egyszerűsítve csupán a „lényegesség” elvét szabályozza, mely azt biztosítja, hogy a vállalkozások megfelelő információkat hozzanak nyilvánosságra a náluk felmerülő ESG kockázatokról és lehetőségekről. Az ESG lábakhoz kapcsolódó kockázatok túlságosan konkrét egyezményekhez kötése helyett általánosabb megfogalmazást használ a módosított törvény annak érdekében, hogy a kockázatokat minél szélesebb körben lehessen értelmezni.

Hasznos link:

Nemzeti Fenntartható Fejlődési Tanács (NFFT)

Nemzeti Fenntartható Fejlődési Keretstratégia

E10 Vállalkozása rendelkezik olyan folyamattal, amelynek segítségével azonosítja, értékeli és reagál a környezeti és társadalmi kockázatokra és lehetőségekre?

Miért szükséges a kérdés megválaszolása?

Amennyiben egy vállalkozás rendelkezik olyan folyamattal, amelynek segítségével azonosítja, értékeli és kezelni tudja a környezeti és társadalmi kockázatokat és lehetőségeket, úgy feltételezhető, hogy a vállalkozás kiterjedt és naprakész ismeretrendszerrel rendelkezik környezeti fenntarthatósági kérdésekben. Ez nem csak a vállalkozás környezeti és társadalmi hatásainak csökkentését segíti, hanem versenyelőnyt is jelenthet azáltal, hogy proakítvan alkalmazkodik a változó szabályozási és piaci környezethez, továbbá feltételezhető, hogy ezen ismeretek birtokában szakszerűen alkalmazza az általa kiépített kockázatkezelési eljárásokat. Az ESG törvény által előírt fenntarthatósági célú átvilágítás során e tényezőket pozitívumként, tehát az esetleges releváns kockázatokat érdemben csökkentő tulajdonságokként szükséges értékelni.

Hasznos információk:

- A válaszadás során szükséges kitérni a kockázatkezelésre és az alkalmazkodás módjaira (például a negatív hatásokat tompító beruházások ismertetése), ill. azoknak a lehetőségeknek az ismertetésére, amelyek a hatások következtében merülnek fel.

- Érdemes továbbá kitérni arra is, hogy a vállalkozás hogyan használja ki a hatásokból adódó üzleti lehetőségeket (pl. zöld beruházások, környezetbarát technológiák alkalmazása).

E11 Vállalkozása az elmúlt két üzleti évben összesen mekkora kifizetést kapott szélsőséges időjárási esemény/természeti katasztrófa által okozott kárra?

Miért szükséges a kérdés megválaszolása?

A szélsőséges időjárási események vagy természeti katasztrófák által okozott károkra kapott kifizetések adatainak gyűjtése fontos az ESG elemzés során, mivel ezek az események a vállalkozás környezeti sérülékenységére és a kapcsolódó kockázatokra világítanak rá és valószínűsíti további káresemények bekövetkezését is a vállalkozás tevékenységével összefüggésben, így e szempont figyelembevétele elengedhetetlen a vállalkozáshoz kapcsolódó kockázatok teljeskörű megismeréséhez.

Hasznos információk:

- A válaszban az állam által, illetve a biztosítók által kifizetett összegeket elkülönítve kell megjeleníteni. Ideértendők például a jégkár, aszálykár, árvíz- vagy belvízkár okán kapott kifizetések.

- A válaszadás során azt is szükséges megjelölni, hogy milyen kitettséggel rendelkezik a vállalkozása, továbbá, hogy pontosan milyen károkról beszélhetünk (pl. aszály, árvíz, jégkár, belvíz stb.)

- Érdemes jelezni, hogy a vállalkozás milyen intézkedéseket tett az ilyen események hatásainak mérséklése érdekében (pl.: biztosítások, infrastruktúra-fejlesztések, stb.)

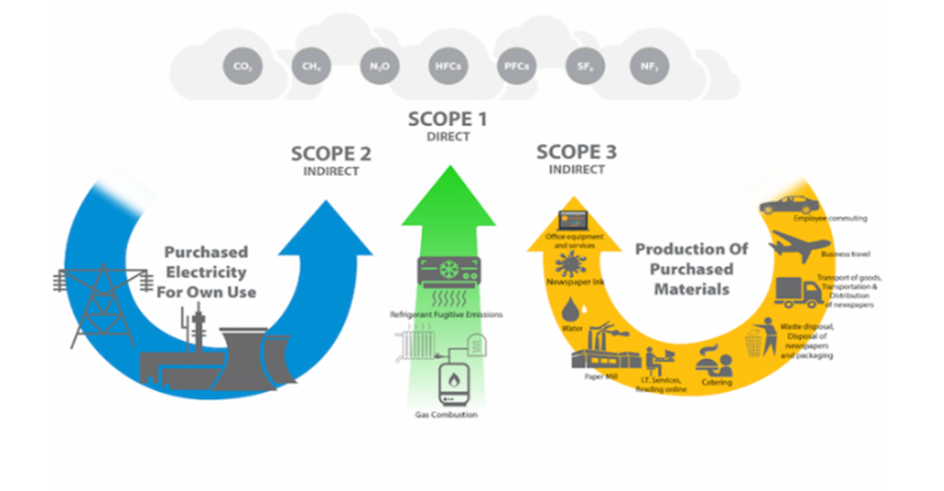

E12 Vállalkozásában az elmúlt két üzleti évben mekkora volt az üvegházhatású gázok teljes, közvetlen (Scope 1) kibocsátása?

Miért szükséges a kérdés megválaszolása?

Azok a vállalkozások, amelyek nyomon követik és aktívan csökkentik, valamint beszámolnak az üvegházhatású gázok kibocsátásáról, versenyelőnyre tehetnek szert. Egyre több fogyasztó és befektető preferálja azokat a vállalkozásokat, amelyek elkötelezettek a fenntarthatóság iránt. A klímaváltozás kockázatot jelent a vállalkozások számára is, legyen szó természeti katasztrófákról, nyersanyaghiányról vagy szabályozási változásokról. A kibocsátási adatok nyomon követése és jelentése, segíti a vállalkozásokat abban, hogy jobban alkalmazkodjanak ezekhez a kockázatokhoz, mindemellett motiválhatja is őket arra, hogy csökkentsék a környezeti terhelést, optimalizálják a termelési folyamataikat, és környezetbarát technológiákat fejlesszenek.

Hasznos információk:

- A kérdés megválaszolásához hasznos segítséget nyújthat az SZTFH honlapján elérhető ESG kalkulátor, amely egy helyen biztosítja az ESG-beszámoló mellékletét képező kérdőív összetettebb, numerikus adatainak megválaszolását igénylő kérdéseihez az értékek kiszámolását, miközben minimalizálja a számítási hibák lehetőségét. A kalkulátor használata opcionális.

- A kibocsátási mennyiség kifejezése tonna szén-dioxid-egyenértékben szükséges. Ez az egyes üvegházhatású gázok globális felmelegedési potenciáljának (GWP) mérésére szolgáló általános mértékegység, egy egység szén-dioxid globális felmelegedési potenciáljában kifejezve. Lehetővé teszi a különböző üvegházhatású gázok kibocsátásának (vagy kibocsátásuk elkerülésének) egységes alapon történő értékelését (ld. az alábbi lista szerinti módszertanok).

- A kockázatértékelés során elsődleges fontosságú figyelembe venni, hogy mely ágazatba tartozik a vizsgált vállalkozás.

- A Scope 1, Scope 2, Scope 3 kifejezések alatt a GHG Protocol Corporate Accounting and Reporting Standard szerinti kifejezések értendők (további részletek a következő pontban található linken érhetőek el).

- Az elfogadott mérésre alkalmazott metodológiák (az ezektől eltérőket külön szükséges részletezni):

- Act on the Rational Use of Energy

- Defra Environmental Reporting Guidelines: Including streamlined energy and carbon reporting guidance, 2019

- ENCORD: Construction CO2e Measurement Protocol

- EPRA (European Public Real Estate Association) guidelines, 2011

- EPRA (European Public Real Estate Association) Sustainability Best Practice recommendations Guidelines, 2017

- European Union Emission Trading System (EU ETS): The Monitoring and Reporting Regulation (MMR) – General guidance for installations

- European Union Emissions Trading System (EU ETS): The Monitoring and Reporting Regulation (MMR) – General guidance for aircraft operators

- French methodology for greenhouse gas emissions assessments by companies V4 (ADEME 2016)

- IEA CO2 Emissions from Fuel Combustion

- International Wine Industry Greenhouse Gas Protocol and Accounting Tool

- IPCC Guidelines for National Greenhouse Gas Inventories, 2006

- ISO 14064-1

- The Climate Registry: Electric Power Sector (EPS) Protocol

- The Climate Registry: General Reporting Protocol

- The Climate Registry: Local Government Operations (LGO) Protocol

- The Climate Registry: Oil & Gas Protocol

- The GHG Indicator: UNEP Guidelines for Calculating Greenhouse Gas Emissions for Businesses and Non-Commercial Organizations

- The Greenhouse Gas Protocol: A Corporate Accounting and Reporting Standard (Revised Edition)

- The Greenhouse Gas Protocol Agricultural Guidance: Interpreting the Corporate Accounting and Reporting Standard for the Agricultural Sector

- The Greenhouse Gas Protocol: Public Sector Standard

- The Greenhouse Gas Protocol: Scope 2 Guidance

- The Greenhouse Gas Protocol: Corporate Value Chain (Scope 3) Standard

- Toitū carbonreduce programme

- Toitū carbonzero programme

- US EPA Center for Corporate Climate Leadership: Direct Fugitive Emissions from Refrigeration, Air Conditioning, Fire Suppression, and Industrial Gases

- US EPA Center for Corporate Climate Leadership: Indirect Emissions From Events and Conferences

- US EPA Center for Corporate Climate Leadership: Indirect Emissions From Purchased Electricity

- US EPA Center for Corporate Climate Leadership: Direct Emissions from Stationary Combustion Sources

- US EPA Center for Corporate Climate Leadership: Direct Emissions from Mobile Combustion Sources

- US EPA Mandatory Greenhouse Gas Reporting Rule

- US EPA Emissions & Generation Resource Integrated Database (eGRID)

- VfU (Verein fur Umweltmanagement) Indicators Standard WBCSD: The Cement CO2 and Energy Protocol World Steel Association CO2

Hasznos linkek:

The Greenhouse Gas Protocol

World Resources Institute – Greenhouse Gas Protocol

ESG kalkulátor

E13 Vállalkozásában az elmúlt két üzleti évben mekkora volt az üvegházhatású gázok teljes közvetett (Scope 2) kibocsátása a LOKÁCIÓ alapú megközelítés szerint?

Miért szükséges a kérdés megválaszolása?

A lokáció alapú módszer az adott földrajzi terület energiamixének tényleges kibocsátási tényezőin alapul, így reális képet ad a vállalkozás környezeti terheléséről. Ez különösen lényeges az energiafogyasztásból eredő kibocsátások és a fenntarthatósági célok teljesítésének pontos nyomon követésében. A lokáció alapú adatok nyilvánosságra hozatala segíti a szabályozási követelményeknek való megfelelést, a környezetvédelmi teljesítmény hiteles bemutatását, és lehetőséget ad az érintettek számára, hogy objektíven értékeljék a vállalkozás fenntarthatósági erőfeszítéseit.

Hasznos információk:

- A kérdés megválaszolásához hasznos segítséget nyújthat az SZTFH honlapján elérhető ESG kalkulátor, amely egy helyen biztosítja az ESG beszámoló mellékletét képező kérdőív összetettebb, numerikus adatainak megválaszolását igénylő kérdéseihez az értékek kiszámolását, miközben minimalizálja a számítási hibák lehetőségét. A kalkulátor használata ingyenes és opcionális.

- A lokáció alapú megközelítés a gázkibocsátás mérésében és jelentésében azt jelenti, hogy az üvegházhatású gázok kibocsátását azon a földrajzi helyen számítják, ahol az energiát ténylegesen felhasználják. Ez a megközelítés az adott régió vagy helyszín átlagos villamosenergia-mixén alapul, vagyis figyelembe veszi, hogy az adott területen a villamosenergia előállítása milyen arányban történik különböző forrásokból (pl. szén, földgáz, megújuló energiaforrások).

- A válaszadás során a vállalkozás indirekt ÜHG-kibocsátását (például vásárolt elektromos energia előállításához kapcsolódó ÜHG-kibocsátás) szükséges megadni.

- A számítás során a „GHG Protocol vállalkozási Számítási és Jelentési Szabvány” módszertanának alkalmazása szükséges.

- Az értéket az egyes üvegházhatású gázok globális felmelegedési potenciáljának (GWP) mérésére szolgáló általános mértékegységben, szén-dioxid-egyenértékben kell megadni.

- A Scope 1, Scope 2, Scope 3 kifejezések alatt a GHG Protocol Corporate Accounting and Reporting Standard szerinti kifejezések értendők. A Scope 2 adatok, amelyek a vállalkozások által közvetetten, például vásárolt villamos energia felhasználásából származó üvegházhatású gázkibocsátásokat mutatják, kulcsfontosságúak az összehasonlíthatóság szempontjából, mivel egységes mérési és jelentési keretet biztosítanak, lehetővé téve, hogy a piaci és helyi sajátosságoktól függetlenül, objektíven összehasonlíthatóak legyenek a különböző vállalkozások fenntarthatósági teljesítményei.

Hasznos linkek:

The Greenhouse Gas Protocol

World Resources Institute – Greenhouse Gas Protocol

ESG-kalkulátor

E14 Vállalkozásában az elmúlt két üzleti évben mekkora volt az üvegházhatású gázok teljes közvetett (Scope 2) kibocsátása a PIACI alapú megközelítés szerint?

Miért célszerű a kérdés megválaszolása?

Azok a vállalkozások, amelyek a válaszuk alapján aktívan csökkentik és beszámolnak az üvegházhatású gázok kibocsátásáról, versenyelőnyre tehetnek szert. Egyre több fogyasztó és befektető preferálja azokat a cégeket, amelyek elkötelezettek a fenntarthatóság iránt. A klímaváltozás kockázatot jelent a vállalkozások számára is, legyen szó természeti katasztrófákról, nyersanyaghiányról vagy szabályozási változásokról. A kibocsátási adatok nyomon követése és jelentése segíti a vállalkozásokat abban, hogy jobban alkalmazkodjanak ezekhez a kockázatokhoz, mindemellett motiválhatja is őket arra, hogy csökkentsék a környezeti terhelést, optimalizálják a termelési folyamataikat, és fejlesszenek környezetbarát technológiákat.

Hasznos információk:

- A piaci alapú megközelítés a gázkibocsátás mérésében és jelentésében azt jelenti, hogy az üvegházhatású gázok kibocsátását az adott helyszínen felhasznált villamosenergia specifikus beszerzési forrásai alapján számítják ki. Ez a megközelítés figyelembe veszi az egyes energiaforrásokhoz kapcsolódó szerződéseket, mint például a megújuló energia tanúsítványokat (Renewable Energy Certificates, RECs), hosszú távú villamosenergia-vásárlási megállapodásokat (Power Purchase Agreements, PPAs), és a szén-dioxid-kibocsátási kvótákat.

- A Scope 2 kibocsátások mérésénél alkalmazott piaci és lokáció alapú megközelítések egymást kiegészítve nyújtanak teljes képet a vállalkozások közvetett üvegházhatású gázkibocsátásairól. A GHG Protokoll irányelvei alapján mindkét módszert használni kell. E kettős megközelítés lehetővé teszi, hogy a vállalkozások az energiaszolgáltatási stratégiájuk és az energiahatékonyságot célzó intézkedéseik hatását is bemutassák, miközben összehasonlíthatóvá válnak különböző országok és régiók vállalatainak fenntarthatósági teljesítményei.

- A számítás során a „GHG Protocol vállalkozási Számítási és Jelentési Szabvány” módszertanának alkalmazása szükséges.

- Az értéket az egyes üvegházhatású gázok globális felmelegedési potenciáljának (GWP) mérésére szolgáló általános mértékegységben, szén-dioxid-egyenértékben kell megadni.

- A Scope 1, Scope 2, Scope 3 kifejezések alatt a GHG Protocol Corporate Accounting and Reporting Standard szerinti kifejezések értendők.

Hasznos link:

World Resources Institute – Greenhouse Gas Protocol

E15 Vállalkozásában az elmúlt két üzleti évben mekkora volt az üvegházhatású gázok teljes nem saját tulajdonú közvetett (Scope 3) kibocsátása a felsorolt kategóriákban?

Miért célszerű a kérdés megválaszolása?

A Scope 3 kibocsátások jelentik a legtöbb vállalkozás esetében az emisszió legnagyobb részét, ezért ezek mérése és nyilvánosságra hozatala elengedhetetlen a fenntarthatósági célok hiteles és átfogó eléréséhez. Ez nemcsak a szabályozási követelményeknek való megfelelést segíti, hanem lehetőséget ad a vállalkozásnak, hogy azonosítsa a kibocsátáscsökkentés kritikus területeit, javítsa beszállítói kapcsolatait, és fokozza az átláthatóságot a partnerek, befektetők és ügyfelek irányába. Az erre vonatkozó adatok hangsúlyozása növelheti a vállalkozás piaci pozícióját, különösen a környezettudatos fogyasztók megszólításának eredményeképpen.

Hasznos információk:

- A kérdés megválaszolása önkéntes minden vállalkozás számára, azonban javasolt annak megválaszolása, hiszen ezzel a kategóriával kapcsolatos jellemzők járulnak hozzá legnagyobb arányban a vállalkozás teljes ÜHG-lábnyomához.

- A Scope 3 kibocsátás azoknak a közvetett üvegházhatású gázkibocsátásoknak az összességét jelenti, amelyek egy vállalkozás értékláncában keletkeznek, de nem tartoznak a Scope 1 (közvetlen kibocsátás) és Scope 2 (közvetett kibocsátás) kategóriákba.

- A Scope 3 kibocsátások a vállalkozás értékláncán belüli, közvetett üvegházhatású gázkibocsátásokat foglalják magukban, amelyek a vállalkozás működésén kívül keletkeznek. Ezeket a kibocsátásokat a GHG Protokoll 15 kategóriába sorolja: beszerzés (megvásárolt áruk és szolgáltatások, tőkejavak, üzleti utazások), szállítás (fel- és leszállítások, hulladékszállítás és -kezelés), végfelhasználás (az értékesített termékek használata, értékesített termékek életciklusa, az értékesítés utáni szállítás), egyéb kapcsolódó kategóriák (befektetések, alkalmazotti ingázás).

- A számítás során a „GHG Protocol vállalkozási Számítási és Jelentési Szabvány” módszertanának alkalmazása javasolt.

- Az értéket az egyes üvegházhatású gázok globális felmelegedési potenciáljának (GWP) mérésére szolgáló általános mértékegységben, szén-dioxid-egyenértékben kell megadni.

Hasznos linkek:

The Greenhouse Gas Protocol – Technical Guidance for Calculating Scope 3 Emissions

The Greenhouse Gas Protocol – Corporate Value Chain (Scope 3) Accounting and Reporting Standard

World Resources Institute – Greenhouse Gas Protocol

E16 Vállalkozása rendelkezik az emissziós célokat támogató átállási tervvel vagy dekarbonizációs stratégiával?

Miért szükséges a kérdés megválaszolása?

Az emissziós célokat támogató átállási tervvel vagy dekarbonizációs stratégiával rendelkező vállalkozások esetében az érintettek vélhetően kisebb környezeti kockázatokat valószínűsítenek, mint az ilyen tervvel vagy stratégiával nem rendelkező vállalkozások esetében. Fontos, hogy a bemutatott terv vagy stratégia megalapozott legyen, ezért szükséges az úgynevezett IIGCC-kritériumok alkalmazása a válaszadás során.

Hasznos információk:

- A vállalkozások dekarbonizációs stratégiája olyan átfogó terv, amely a vállalkozás szén-dioxid-kibocsátásának csökkentésére és a klímasemlegességi célok elérésére irányul. Ez magában foglalja a működési folyamatok, az ellátási lánc, valamint a termékek és szolgáltatások környezeti terheinek mérséklését. Főbb elemei a következők lehetnek: energiahatékonyság javítása, megújuló energiaforrások alkalmazása, ellátási lánc karbonlábnyomának csökkentése, termék- és szolgáltatásinnováció, kibocsátáskompenzáció, szervezeti kultúra és képzés, célok és jelentéstétel stb.

- Az IIGCC (Institutional Investors Group on Climate Change) kritériumok olyan irányelvek és elvárások, amelyeket az intézményi befektetők alkalmaznak a portfólióikban lévő vállalatok klímaváltozással kapcsolatos teljesítményének értékelésére és a fenntarthatósági célok elérésének támogatására. Az IIGCC célja, hogy elősegítse a vállalati szektor klímavédelmi célkitűzéseinek megvalósítását és támogassa az alacsony szén-dioxid-kibocsátású gazdaságra való átállást. A gyakorlatban többféleképpen is segítheti a vállalati stratégiaalkotást, például tudományosan megalapozott célkitűzések (Science Based Targets Initiative) bevezetése valósulhat meg, amelyekhez reális időkeretet tudnak megadni.

Hasznos linkek:

- évi L. törvény az ENSZ Éghajlatváltozási Keretegyezményben Részes Feleinek 21. Konferenciáján elfogadott Párizsi Megállapodás kihirdetéséről

Paris Aligned Investment Initiative – Net Zero Investment Framework 1.0. (Implementation Guide)

Institutional Investors Group on Climate Change

E17 Vállalkozása rendelkezik üvegházhatású gázkibocsátásának csökkentésére vonatkozó célkitűzésekkel?

Miért szükséges a kérdés megválaszolása?

Azon vállalkozások működése kapcsán, amelyek rendelkeznek az ÜHG-kibocsátásukra vonatkozó reális – és konkrét időtávra, mennyiségre vonatkozó – célkitűzésekkel, vélhetően kisebb környezeti kockázatok valószínűsíthetők, mint azok kapcsán, amelyek még nem rendelkeznek ilyenekkel. Ezek meghatározásában segítségére lehet a vállalkozásoknak a Science Based Targets nemzetközi kezdeményezése, amely a mérhetőség és hitelesség szempontjából lényeges. Mindemellett nemcsak a környezeti fenntarthatósági célok meghatározása kulcsfontosságú, hanem a befektetői és fogyasztói bizalom elősegítése és erősítése is, mivel a világosan meghatározott, átlátható és ambiciózus fenntarthatósági törekvések javítják a vállalkozás hitelességét és piaci pozícióját.

Hasznos linkek:

Science Based Targets initiative (SBTi) – Target Validation Protocol for Near-term Targets

E18 Az Európai Unió fenntartható finanszírozás taxonómiája alapján az elmúlt két üzleti évben bevételeinek, illetve kiadásainak mekkora hányada sorolandó a Taxonómiához igazítható („eligible”), illetve a Taxonómiához igazodó („aligned”) tevékenységek köréhez? (az „eligible” és „aligned” kategóriák közül legalább egy-egy, tehát összesen kettő mutató megadása kötelező)

Miért szükséges a kérdés megválaszolása?

Az EU Taxonómia előírja, hogy a nem pénzügyi vállalkozásoknak közzé kell tenniük a Taxonómiához igazítható („eligible”) és a Taxonómiához igazodó („aligned”) tevékenységeikhez kapcsolódó árbevétel, beruházási kiadások (CAPEX) és/vagy működési költségek (OPEX) arányát. A válaszadás amellett, hogy jogszabályi kötelezettség a Taxonómia hatálya alá tartozó vállalatoknak, az ESG kritériumokkal való összhangot is erősíti. Azon vállalkozások esetében, amelyek nem tartoznak a közvetlen uniós taxonómiai jelentéstételi kötelezettség alá, a hazai ESG jogszabályok szerinti beszámolási kötelezettség teljesítése a vonatkozó adatszolgáltatási módszertan szerint történhet. Ezen módszertan alapján, amennyiben a vállalkozás az adott időszakok tekintetében nem esett az EU Taxonómia rendelet hatálya alá és vizsgálat elvégzése a 2024. és 2025. évekre vonatkozóan nem történt, úgy a kérdőívben a 0% érték megadása megfelelő válasznak minősül. Ilyen esetben indokolt az ESG beszámolóban külön jelezni, hogy a vállalkozás nem tartozik az EU Taxonómia rendelet hatálya alá, így a vállalkozásra nem kell alkalmazni az EU Taxonómia közzétételi kötelezettségeit.

Hasznos információk:

- Taxonómiához igazítható (eligible) tevékenységek: azok a gazdasági tevékenységek, amelyek szerepelnek az EU taxonómiájában, azaz olyan ágazatokhoz vagy tevékenységekhez tartoznak, amelyek potenciálisan hozzájárulhatnak az EU fenntarthatósági céljaihoz. Csak azt vizsgálja, hogy a tevékenység az EU taxonómiája által lefedett kategóriákba tartozik-e, például megújulóenergia-termelés, energiahatékony épületek fejlesztése vagy tiszta közlekedés. Nem szükséges bizonyítani, hogy a tevékenység ténylegesen megfelel a taxonómia által előírt részletes környezeti, társadalmi és irányítási kritériumoknak.

- Taxonómiához igazodó (aligned) tevékenységek: azok a gazdasági tevékenységek, amelyek nemcsak taxonómiához igazíthatók, hanem teljesítik is az EU taxonómiája által meghatározott minden részletes követelményt, ténylegesen megfelelnek az EU fenntarthatósági céljaihoz kapcsolódó technikai kritériumoknak, a „Ne okozz jelentős kárt” (Do No Significant Harm) elvárásnak, valamint az alapvető társadalmi biztosítékoknak (pl. emberi jogi normák). Részletes adatok és bizonyítékok szükségesek arról, hogy a tevékenység környezeti szempontból fenntartható és az előírásoknak megfelelő.

- A CAPEX (Capital Expenditure) – vagy magyarul beruházási kiadás – egy vállalkozás által eszközökre vagy befektetésekre fordított költség. Ezek olyan kiadások, amelyek célja a vállalkozás eszközeinek, infrastruktúrájának bővítése, fejlesztése vagy hosszú távú megőrzése. Ide tartozhat például az új gépek vásárlása, az ingatlanfejlesztés, vagy a technológiai fejlesztések.

- Az OPEX (Operational Expenditure) – vagy magyarul működési költség – olyan kiadásokat jelent, amelyek a vállalkozás napi működéséhez kapcsolódnak. Ide tartoznak azok a költségek, amelyek szükségesek ahhoz, hogy a vállalkozás fenntartsa a mindennapi üzleti tevékenységét. Az OPEX tartalmazhatja például a bérköltségeket, a bérleti díjakat, a közüzemi számlákat, az anyagköltséget, a karbantartás költséget és sok hasonló jellegű egyéb tételt.

Hasznos linkek:

2016. évi L. törvény az ENSZ Éghajlatváltozási Keretegyezményben Részes Feleinek 21. Konferenciáján elfogadott Párizsi Megállapodás kihirdetéséről

Paris Aligned Investment Initiative – Net Zero Investment Framework 1.0. (Implementation Guide)

EU Platform on Sustainable Finance – Platform considerations on voluntary information as part of Taxonomy eligibility reporting

Az Európai Parlament és a Tanács (EU) 2020/852 rendelete (2020. június 18.) a fenntartható befektetések előmozdítását célzó keret létrehozásáról, valamint az (EU) 2019/2088 rendelet módosításáról

E19 Vállalkozása emisszió-kereskedelmi rendszer hatálya alá tartozik?

Miért szükséges a kérdés megválaszolása?

Az emisszió-kereskedelmi rendszerek (pl.: EU ETS) hatálya alá tartozó vállalkozások kötelesek betartani bizonyos kibocsátási határokat és jelentéstételi kötelezettségeket, amelyek biztosítják, hogy felelősséget vállaljanak a környezeti hatásaikért, ezáltal kisebb lehet az általuk okozott káros hatások bekövetkezésének valószínűsége. Az ETS rendszerben való részvételről való beszámolás növelheti a vállalkozás környezetvédelmi hitelességét és javíthatja a reputációját.

Hasznos információk:

- Példa emissziókereskedelmi (kibocsátáskereskedelmi) rendszerre: EU Emissions Trading System (EU ETS)

Hasznos link:

EU Emissions Trading System (EU ETS)

E20 Vállalkozása rendelkezik engedélyköteles légszennyező pontforrással?

Miért szükséges a kérdés megválaszolása?

Az engedélyköteles légszennyező pontforrások azonosítása alapvető fontosságú a vállalkozás környezeti átláthatósága, szabályozási megfelelősége, egészségügyi hatások kezelése, valamint a fenntarthatósági célok elérése szempontjából. Az ilyen források működtetése általában engedélyhez kötött, és a vállalkozásoknak biztosítaniuk kell, hogy rendelkeznek ezekkel az engedélyekkel, és betartják az engedélyezési feltételeket. A válaszadással pontosabb képet adhat a vállalkozás a működésének ESG szempontból releváns aspektusairól.

Hasznos információk:

- Légszennyező pontforrás: az a levegőterhelést okozó forrás, amelynél a légszennyező anyag kibocsátási jellemzői (térfogatáram, kibocsátási koncentráció, hőmérséklet, nyomás) méréssel vagy a mérés megvalósításának gyakorlati akadályai miatt műszaki számítással egyértelműen meghatározhatók.

- Az alkérdések megválaszolása során a levegőterheltségi szint és a helyhez kötött légszennyező források kibocsátásának vizsgálatával, ellenőrzésével, értékelésével kapcsolatos szabályokról szóló 6/2011. (I. 14.) VM rendelet rendelkezései az irányadók.

- A szöveges válasz térjen ki a légszennyező anyagok felsorolására – ahol lehetséges, javasolt a csoportosítás (pl. 4/2011 VM rendelet szerinti 2.3.1. C osztályú szerves anyagok).

Hasznos linkek:

6/2011. (I. 14.) VM rendelet a levegőterheltségi szint és a helyhez kötött légszennyező források kibocsátásának vizsgálatával, ellenőrzésével, értékelésével kapcsolatos szabályokról

E20a Ha az E20 kérdésre a válasz „Igen”, vállalkozásának folyamatos vagy időszakos mérési kötelezettsége van?

Miért szükséges a kérdés megválaszolása?

A kibocsátások folyamatos mérési kötelezettségét a kibocsátások tekintetében a kockázatosabb iparágak, technológiák, illetve az egyes veszélyes légszennyező anyagokat kibocsátó létesítmények számára írja elő a jogszabály, illetve a környezetvédelmi hatóság. Azonban ez nem jelenti azt, hogy egy folyamatos mérésre kötelezett vállalkozás automatikusan nagyobb kockázatot jelentene, hiszen a kötelezettség csak az adott vállalkozás kibocsátásának folyamatos nyomon követését írja elő, ezáltal a nagyobb fokú átláthatóságot biztosítja.

A vállalkozás számára a folyamatos vagy időszakos mérési kötelezettségre vonatkozó információ megadása befolyásolja a beszállítók környezetvédelmi teljesítményének átláthatóságát, a környezeti és szabályozási kockázatok mértékét, illetve a vállalkozás fenntarthatósági céljainak elérését.

Hasznos információk:

- A kérdés megválaszolása során a levegőterheltségi szint és a helyhez kötött légszennyező források kibocsátásának vizsgálatával, ellenőrzésével, értékelésével kapcsolatos szabályokról szóló 6/2011. (I. 14.) VM rendelet rendelkezései az irányadók.

Hasznos link:

A levegőterheltségi szint és a helyhez kötött légszennyező források kibocsátásának vizsgálatával, ellenőrzésével, értékelésével kapcsolatos szabályokról szóló 6/2011. (I. 14.) VM rendelet

E20c Ha az E20 kérdésre a válasz „Igen”, az elmúlt két üzleti évben volt-e kibocsátási határérték túllépés valamely légszennyező anyag esetében?

Miért szükséges a kérdés megválaszolása?

A vállalkozás számára a kibocsátási határérték túllépéséről való beszámolás kulcsfontosságú a jogszabályi megfelelés biztosítása, a bírságok és jogi szankciók elkerülése, valamint a környezetvédelmi kockázatok kezelése szempontjából. Emellett lehetőséget ad a problémák azonosítására és megoldására, hozzájárul a fenntarthatósági célok eléréséhez, valamint erősíti a vállalkozás hitelességét a befektetők és partnerek szemében az ESG kritériumok teljesítésével. Ez a transzparencia alapja a vállalkozás hosszú távú működési és környezeti felelősségének.

Hasznos információk:

- A szöveges válasz térjen ki a légszennyező anyagok felsorolására – ahol lehetséges, javasolt a csoportosítás (pl. 4/2011 VM rendelet szerinti 2.3.1. C osztályú szerves anyagok)

Hasznos link:

A levegőterheltségi szint határértékeiről és a helyhez kötött légszennyező pontforrások kibocsátási határértékeiről szóló 4/2011. (I. 14.) VM rendelet

A levegőterheltségi szint határértékeiről és a helyhez kötött légszennyező pontforrások kibocsátási határértékeiről szóló 4/2011. (I. 14.) VM rendelet

E21 Vállalkozása használ olyan anyagokat, amelyek a nemzeti vagy nemzetközi jogszabályi rendelkezések alapján korlátozás alá esnek?

Miért szükséges a kérdés megválaszolása?

A nemzeti vagy nemzetközi jogszabályi rendelkezések alapján korlátozás alá eső anyagok felhasználása kapcsán magasabb a potenciális káros hatások bekövetkezésének valószínűsége, így ezeket be kell mutatni a vállalkozások ESG szempontú kockázatértékelése során.

Hasznos információk:

- Korlátozó szabályozási példák:

- RoHS (Európai Parlament és a Tanács 2011/65/EU irányelve (2011. június 8.) és 374/2012. (XII. 18.) Korm. rendelet)

- REACH (Az Európai Parlament és a Tanács 1907/2006/EK rendelete (2006. december 18.))

- SCIP adatbázis anyagai (Substances of Concern In articles, as such or in complex objects (Products))

- China RoHS2

- CA Prop 65 anyagok (Safe Drinking Water and Toxic Enforcement Act of 1986, OEHHA Proposition 65 List)

- Conflict Minerals Regulation (Európai Parlament és a Tanács (EU) 2017/821 rendelete (2017. május 17.))

E22 Vállalkozása által üzemeltetett környezeti zaj- és rezgésforrások rendelkeznek-e a környezetvédelmi hatóság határozatában megállapított határértékkel?

Miért szükséges a kérdés megválaszolása?

A vállalkozás által üzemeltetett környezeti zaj- és rezgésforrások megfelelnek a környezetvédelmi hatóság határozatában megállapított határértéknek, ezzel védik a környezetet és az emberi egészséget, hozzájárulnak a vállalkozás kockázatkezelési és társadalmi felelősségvállalási (CSR) céljaihoz. Ugyanakkor arra is utal, hogy a vállalkozás olyan tevékenységet folytat, amely potenciális kockázatokat hordoz magában. A kérdés megválaszolása azért szükséges, mivel így biztosítható, hogy az említett kockázatok megfelelő értékeléséhez elegendő információ álljon rendelkezésre.

E23 Vállalkozása tevékenysége során használ/gyárt/importál/exportál higanytartalmú anyagot/terméket vagy keletkezik higanytartalmú hulladéka?

Miért szükséges a kérdés megválaszolása?

A higany rendkívül veszélyes anyag, amely már kis mennyiségben is súlyosan károsíthatja az emberi egészséget és a környezetet, biológiai felhalmozódása a táplálékláncban pedig súlyos környezeti veszélyeket rejt, különösen a vízi ökoszisztémákban, ahol mérgezővé válik a halak és más élőlények számára. Emiatt a vállalkozásoknak nagy hangsúlyt kell fektetniük a higannyal kapcsolatos biztonsági előírások szigorú betartására. A megfelelő tárolás, kezelés, újrahasznosítás és ártalmatlanítás elengedhetetlen nemcsak a jogszabályi megfelelés érdekében, hanem a munkavállalók egészségének védelme és a környezeti károk minimalizálása érdekében is. Az ilyen anyaggal kapcsolatba kerülő vállalkozások kockázati értékelése magasabbnak tekinthető, ugyanakkor a helyes kezelés bemutatása mérsékelheti a kockázatok bekövetkezési valószínűségét és mértékét.

Hasznos információk:

- A válaszadás során szükséges bemutatni a higanytartalmú hulladékok kezelésének módját is.

- A válaszadás során szükséges bemutatni a higanytartalmú hulladékok újbóli felhasználásának módját.

Hasznos linkek:

2016. évi CLII. törvény a higanyról szóló Minamata Egyezmény kihirdetéséről

E23a Ha az E23 kérdésre a válasz „Igen”, vállalkozása gyárt, importál vagy exportál hozzáadott higanyt tartalmazó termékeket?

- Igen

- Igen, de regisztrált mentességgel rendelkezik a vállalkozás a tilalom alól.

- Nem

Miért szükséges a kérdés megválaszolása?

A válaszadás lehetőséget ad arra, hogy a vállalkozás átláthatóságot mutasson, ami erősíti hitelességét a szabályozó hatóságok, üzleti partnerek és a fogyasztók előtt. Amennyiben a vállalkozás regisztrált mentességgel rendelkezik, ezt is fontos feltüntetni, mert ez alátámasztja, hogy tevékenysége a jogszabályok keretein belül zajlik. Az „Igen” vagy „Nem” válasz egyértelműen meghatározza a vállalkozás szerepét a higanytartalmú termékek piacán, míg a regisztrált mentesség igazolása megvédi a céget a jogi és reputációs kockázatoktól. Ez az információ a fenntarthatósági célok elérésében, valamint az ESG megfelelésben is fontos szerepet játszhat, mivel a higany alkalmazása jelentős környezeti és egészségügyi kockázatokat hordoz.

E23b Ha az E23 kérdésre a válasz „Igen”, vállalkozása használ higanyt/higanyvegyületet alkáli klórgyártás vagy acetaldehid-gyártás során?

Miért szükséges a kérdés megválaszolása?

Az klóralkáli-gyártásban a higanycellás technológia még mindig jelen lehet, bár egyre inkább háttérbe szorul a környezeti és egészségügyi kockázatai miatt. Az acetaldehid-gyártásban pedig a higanyvegyületek katalizátorként való alkalmazása szintén komoly szabályozás alatt áll. Az ilyen információk bemutatása elengedhetetlen a jogszabályi megfelelés biztosítása, a szankciók elkerülése, valamint a környezeti felelősségvállalás demonstrálása szempontjából. Ez lehetőséget ad a hatóságoknak és partnereknek arra, hogy ellenőrizzék, a vállalkozás milyen lépéseket tesz a higanyhasználat csökkentése érdekében, miközben támogatja a fenntarthatósági és ESG-célokat, és erősíti a vállalkozás hitelességét a globális környezeti károk csökkentésére irányuló törekvésekben.

E24 Vállalkozása eleget tesz a környezetben tartósan megmaradó szerves szennyező anyagok előállítására és felhasználására vonatkozó nemzetközi tilalomnak, illetve van engedélye ilyen anyagok előállítására vagy felhasználására?

Miért szükséges a kérdés megválaszolása?

A környezetben tartósan megmaradó szerves szennyező anyagok (POP-ok) rendkívül veszélyesek, mivel ellenállnak a természetes lebomlási folyamatoknak, hosszú időn keresztül megmaradnak a környezetben, és bioakkumulációra hajlamosak. Ezen anyagok, mint például a DDT, a dioxinok és a PCB-k, komoly egészségügyi kockázatokat jelentenek, beleértve a rák, a hormonális zavarok, valamint az immunrendszeri és reprodukciós problémák fokozott kockázatát. A POP-ok a táplálékláncon keresztül felhalmozódhatnak az élőlényekben, veszélyeztetve a vadon élő állatokat és az embereket is. Emiatt a vállalkozásoknak különösen nagy hangsúlyt kell fektetniük a POP-ok kezelésével és ártalmatlanításával kapcsolatos szigorú biztonsági előírások betartására. A megfelelő kezelési és ártalmatlanítási eljárások alkalmazása elengedhetetlen a szennyeződés megelőzése, a munkavállalók egészségének védelme és a környezeti károk minimalizálása érdekében. Az ilyen anyagokkal kapcsolatba kerülő vállalkozások kockázati értékelése értelemszerűen magasabbnak tekinthető, éppen ezért lényeges, hogy kellő információ álljon az érintettek rendelkezésére az ilyen irányú tevékenységükről.

Hasznos linkek:

2008. évi V. törvény a környezetben tartósan megmaradó szerves szennyező anyagokról szóló Stockholmi Egyezmény kihirdetéséről

376/2020. (VII. 30.) Korm. rendelet a környezetben tartósan megmaradó szerves szennyező anyagokról szóló, 2019. június 20-i (EU) 2019/1021 európai parlamenti és a tanácsi rendelet végrehajtásával kapcsolatos egyes rendelkezésekről

E25 Vállalkozása importál vagy felhasznál veszélyes vegyi anyagokat vagy peszticideket? Ha igen, melyek ezek?

Miért szükséges a kérdés megválaszolása?

A veszélyes vegyi anyagok és peszticidek (növényvédő szerek) rendkívül károsak lehetnek mind az emberi egészségre, mind a környezetre nézve, mivel toxikus tulajdonságaik miatt súlyos mérgezéseket, betegségeket és ökológiai károkat okozhatnak. A környezetben tartósan felhalmozódva ráadásul károsíthatják a talajt, a vízforrásokat és az élővilágot, beleértve a hasznos rovarokat és a védett fajokat is. Mindezek miatt a vállalkozásoknak különösen nagy hangsúlyt kell fektetniük a használatukkal kapcsolatos szigorú biztonsági előírások betartására. Az ilyen anyagokkal kapcsolatba kerülő vállalkozások kockázati értékelése értelemszerűen magasabbnak tekinthető, így az erről szóló releváns információ-szolgáltatás elengedhetetlen annak érdekében, hogy a vállalkozások bizonyítsák az ESG szempontok iránti elkötelezettségüket.

Hasznos linkek:

266/2004. (IX. 23.) Korm. rendelet a nemzetközi kereskedelemben forgalmazott egyes veszélyes vegyi anyagok és peszticidek előzetes tájékoztatáson alapuló jóváhagyási eljárásáról szóló Rotterdami Egyezmény kihirdetéséről

E26 Vállalkozása a működése során előállít vagy felhasznál ózonréteget lebontó anyagokat? Ha igen, melyek ezek?

Miért szükséges a kérdés megválaszolása?

Az ózonréteget lebontó anyagok, mint például a klórozott-fluorozott szénhidrogének (CFC-k) és a halonok, rendkívül veszélyesek, mivel hozzájárulnak az említett légköri réteg vékonyodásához. Az ózonréteg károsodása negatív hatással van az ökoszisztémákra, és jelentősen csökkentheti a mezőgazdasági terméshozamokat. A vállalkozásoknak tehát különösen nagy figyelmet kell fordítaniuk az ózonréteget lebontó anyagok használatával és kezelésével kapcsolatos szigorú biztonsági előírások betartására. Amennyiben egy vállalkozás – esetleges felhasználásuk esetén – megfelelően bemutatja az ilyen anyagokkal kapcsolatos tevékenységét, az erősítheti a bizalmat az üzleti partnerek és befektetők részéről.

Hasznos információk:

- Ózonréteget lebontó anyagok: CFC-k, halonok, CTC, TCA, BCM, MB, HBFC-k és HCFC-k.

Hasznos linkek:

31/1990. (II. 16.) MT rendelet a sztratoszférikus ózonréteg védelméről szóló, Bécsben 1985. március 22. napján aláírt egyezmény kihirdetéséről

35/1990. (II. 28.) MT rendelet az ózonréteget lebontó anyagokról szóló, Montreálban 1987. szeptember 16-án aláírt jegyzőkönyv kihirdetéséről

E27 Vállalkozása az elmúlt két üzleti évben kötelezett volt-e kármentesítés végzésére?

Miért szükséges a kérdés megválaszolása?

A válaszadás azért szükséges, mert azok a vállalkozások, amelyek kármentesítésre voltak kötelezettek a közelmúltban, gyaníthatóan magasabb fenntarthatósági kockázatokkal rendelkeznek, így az átvilágítási folyamat során a kármentesítés tényét mindenképpen szükséges figyelembe venni.

Hasznos információk:

- A vállalkozás saját tevékenységéből, illetve azt érintően keletkezett kármentesítési kötelezettségeket kell feltüntetni.

- Egy másik fél számára szolgáltatott, nem a saját tevékenységből származó, kármentesítési feladatokat ebbe az adatba nem kell beleérteni.

- A válaszadás során figyelembe vett kármentesítési kötelezettségek közé sorolandó a kármentesítést követő monitoring is. A kármentesítési kötelezettség a monitoring időszak lezárultával, a kármentesítés hatóság általi jóváhagyó határozatával zárul le.

Hasznos linkek:

1995. évi LIII. törvény a környezet védelmének általános szabályairól

219/2004. (VII. 21.) Korm. rendelet a felszín alatti vizek védelméről

14/2005. (VI. 28.) KvVM rendelet a kármentesítési tényfeltárás szűrővizsgálatával kapcsolatos szabályokról

6/2009. (IV. 14.) KvVM–EüM–FVM együttes rendelet a földtani közeg és a felszín alatti víz szennyezéssel szembeni védelméhez szükséges határértékekről és a szennyezések méréséről

E28 Vállalkozásának az elmúlt két üzleti évben mekkora volt az alábbi kategóriákhoz tartozó vízfelhasználása?

- Kommunális víz (vezetékes ivóvíz, felszín alatti víz)

- Technológiai víz (felszíni víz, felszín alatti víz, vezetékes ivóvíz, szürkevíz, egyéb)

- Hűtővíz (felszíni víz, felszín alatti víz, vezetékes ivóvíz, szürkevíz, egyéb)

Miért szükséges a kérdés megválaszolása?

A vízfelhasználásról szóló beszámolási tevékenység lehetővé teszik a vállalkozások számára, hogy azonosítsák a vízfelhasználásuk hatékonyságának tulajdonságait, csökkentsék a költségeiket és növeljék a társadalmi felelősségvállalásukat. A pontos adatgyűjtés továbbá lehetővé teszi a hatóságok és szabályozó szervek számára, hogy megalapozott döntéseket hozzanak a vízvédelem és -elosztás terén, biztosítva ezzel a hosszú távú vízellátást mind a vállalkozások, mind a közösségek számára. A vízfelhasználás elemzése nemcsak környezetvédelmi, hanem gazdasági szempontból is kulcsfontosságú, mivel a hatékony vízgazdálkodás csökkenti a költségeket és elősegíti a fenntarthatóságot. Az adatok alapján könnyebben lehet célzott fejlesztéseket tervezni a vízfelhasználás optimalizálására, mint például a technológiai innovációk bevezetése. Továbbá a részletes vízfelhasználási adatok biztosítják, hogy a vállalkozások felkészüljenek és megfeleljenek az egyre szigorodó szabályozói követelményeknek.

Hasznos információk:

- A felszín alatti vizek felhasználása esetén a mennyiség megadásán túl szövegesen szükséges kifejteni, ha a talajvíztől eltérő típusú felszín alatti vizet (pl. rétegvíz, karsztvíz, hévíz stb.) érint a vállalkozási tevékenység.

- Szürkevizeknek tekinthetők a mosás, mosogatás, kézmosás, fürdés során keletkező vizek, amelyekhez nem tartoznak a vízöblítéses WC-k vizei.

- Az összegyűjtött és felhasznált esővizet az „egyéb” kategóriába szükséges besorolni.

E29 Vállalkozásában az elmúlt üzleti évben a teljes vízfelhasználás hány százaléka származott újrafelhasznált/visszaforgatott vízből?

Miért szükséges a kérdés megválaszolása?

Az újrafelhasznált és visszaforgatott vizek jelentősége egyre nő a vállalkozások körében, mivel kulcsszerepet játszanak a fenntartható vízgazdálkodásban és a környezeti terhelés csökkentésében. Az ezzel kapcsolatos tevékenységek bemutatása előnyt jelent a vállalkozás számára, hiszen az újrafelhasználás lehetővé teszi a természetes vízkészletek megőrzését, csökkentve a friss víz iránti igényt és a szennyezés kockázatát, valamint számos ipari folyamatban – például hűtésben vagy öntözésben – jelentős költségmegtakarítást eredményezhet, illetve a vízhiánynak történő kiszolgáltatottságot is mérsékli, miközben hozzájárul a vállalkozások fenntarthatósági céljainak eléréséhez.

E30 Vállalkozása rendelkezik 2030-ig tartó célkitűzéssel arra vonatkozólag, hogy az egy üzleti évben felhasznált víz bizonyos hányada újra felhasznált vízből fog származni? Mekkora a kitűzött arányszám?

Miért szükséges a kérdés megválaszolása?

A vállalkozások átláthatósága szempontjából fontos, hogy megválaszolják a vízfelhasználásuk fenntarthatóságára vonatkozó kérdéseket. A válaszadás nem csupán a vállalati fenntarthatósági stratégiák átláthatóságát növeli, hanem a vállalkozás környezetvédelmi elkötelezettségét is tükrözi. Az ilyen célok kijelölése és kommunikálása hozzájárulhat a vízkészletek megőrzéséhez és a környezeti terhelés csökkentéséhez, ami hosszú távon versenyelőnyt biztosíthat a vállalkozás számára. A konkrét arányszámok meghatározása és nyilvánosságra hozatala ösztönzi a folyamatos fejlődést és innovációt a vízkezelési technológiák terén, továbbá pozitív példát mutat más vállalkozások számára is.

E31 Vállalkozása rendelkezik 2030 utánra vonatkozó célkitűzéssel arra vonatkozólag, hogy az egy üzleti évben felhasznált víz bizonyos hányada újra felhasznált vízből fog származni? Mekkora a kitűzött arányszám?

Miért szükséges a kérdés megválaszolása?

Az ilyen célkitűzések nyilvánosságra hozatala megmutatja, hogy a vállalkozás proaktívan készül a jövőbeli vízhiányos időszakokra, csökkenti működésének környezeti hatásait, és hozzájárul a szabályozási és társadalmi elvárások teljesítéséhez. Emellett a hosszú távú tervek segítenek a vállalkozásnak piaci előnyt szerezni azáltal, hogy javítják a márka megítélését és növelik a befektetői bizalmat, miközben ösztönzik az innovációt az erőforrás-hatékonyság és a körforgásos gazdaság irányába.

E32 Vállalkozásának az elmúlt két üzleti évben mekkora volt az alábbi kategóriákhoz tartozó vízkibocsátása és az összes vízfogyasztása?

- Kommunális szennyvíz (felszíni vizekbe, felszín alatti vizekbe, szikkasztás, csatornába)

- Technológiai szennyvíz / Használt víz (felszíni vizekbe, felszín alatti vizekbe, szikkasztás, csatornába)

- Hűtővíz (felszíni vizekbe, felszín alatti vizekbe, szikkasztás, csatornába)

Miért szükséges a kérdés megválaszolása?

A kérdés megválaszolása elengedhetetlen a környezeti hatások átláthatóságának és ellenőrzésének érdekében. Az ilyen adatok pontos nyilvántartása és jelentése segít a vállalkozásoknak abban, hogy azonosítsák a vízfelhasználás hatékonysági lehetőségeit és minimalizálják a környezeti terhelést. Ezen információk birtokában a vállalkozások hatékonyabban tudnak fenntarthatósági stratégiákat kidolgozni és végrehajtani, valamint jobban megfelelni a szabályozói követelményeknek. A vízkibocsátási adatok nyomon követése tehát segít a vállalkozásoknak a felelős vízgazdálkodásban, hozzájárulva ezzel a fenntartható fejlődéshez és a környezeti erőforrások megőrzéséhez, továbbá a környezeti és jogi kockázatok csökkentéséhez.

Hasznos információk:

- A vállalkozások által kitöltendő kérdőívben az összes vízfogyasztás értéke automatikusan számítódik a vízfelhasználás és a vízkibocsátás különbségeként.

- Amennyiben a csapadékvíz csatornába vezetésére engedéllyel rendelkezik a vállalkozás, abban az esetben előfordulhat, hogy az érték negatív előjelű lesz.

E33 Vállalkozása folytat kereskedelmet veszélyeztetett vadon élő állat- és növényfajok élő példányaival, a preparátumaival, a belőlük készülő dísztárgyakkal vagy használati eszközökkel?

Miért szükséges a kérdés megválaszolása?

A kérdés megválaszolása lényeges lehet a jogszabályi megfelelőség, az ökoszisztémák fenntartása, a társadalmi felelősségvállalás és az illegális kereskedelem elkerülésének demonstrálása érdekében. Az ilyen tevékenységek átláthatósága segít a vállalkozásoknak elkerülni a súlyos jogi következményeket és büntetéseket, valamint védi a vállalkozás hírnevét és piaci pozícióját. A veszélyeztetett fajok kereskedelmének ellenőrzése és szabályozása segít megelőzni a fajok kihalását és fenntartani az ökoszisztémák egyensúlyát.

Hasznos információk:

- Az egyezmény kiterjed az élő példányokra, a preparátumokra, a belőlük készülő dísztárgyakra és használati eszközökre.

Hasznos linkek:

2003. évi XXXII. törvény a Washingtonban, 1973. március 3. napján elfogadott, a veszélyeztetett vadon élő állat- és növényfajok nemzetközi kereskedelméről szóló egyezmény kihirdetéséről

E34 Vállalkozása az elmúlt két üzleti évben hajtott végre fenntartható/zöld gazdasági tevékenység megvalósítására irányuló beruházást?

Miért szükséges a kérdés megválaszolása?

Az ilyen beruházások hozzájárulnak az ökológiai lábnyom csökkentéséhez, az energiahatékonyság javításához, valamint a megújuló energiaforrások felhasználásának növeléséhez, ami különösen fontos a globális klímaváltozás elleni küzdelemben. A fenntartható beruházások elősegítik a vállalkozás megfelelőségét a szigorodó környezetvédelmi szabályozásoknak, és erősítik a vállalkozás elfogadottságát a fogyasztók és a befektetők szemében. A kérdésekre adott válaszok nyilvánosságra hozatala növeli a vállalkozás átláthatóságát, miközben ösztönzi az innovációt és a környezettudatos üzleti gyakorlatok elterjedését. A zöld beruházások ösztönözhetik a vállalkozásokat arra, hogy részt vegyenek nemzetközi zöld minősítési rendszerekben (pl.: ISO 14001), amelyek javítják a hitelességüket a globális piacon, és rámutatnak a hosszútávú gazdasági előnyökre.

Hasznos információk:

- Annak megítélésére, hogy akár termék/szolgáltatás portfólióbővítést, akár működést tekintve történt-e beruházás zöldítési céllal.

E35 Vállalkozása az elmúlt két üzleti évben végzett zöld- és/vagy barnamezős beruházást?

Miért szükséges a kérdés megválaszolása?

Fenntarthatósági szempontból is fontos lehet a vállalkozások számára, hogy megválaszolják, végeztek-e zöldmezős és/vagy barnamezős beruházást az elmúlt két üzleti évben. A kérdés jelentősége abban rejlik, hogy segít feltárni a vállalkozás fejlesztési gyakorlatainak fentarthatósági aspektusait, valamint az adott beruházások környezeti és társadalmi hatásait. A zöldmezős beruházások új területeken történő fejlesztéseket jelentenek, amelyek során a környezeti hatások minimalizálása és a fenntartható tervezési elvek alkalmazása elengedhetetlen a természeti erőforrások megőrzése érdekében. Ezzel szemben a barnamezős beruházások a korábban használt vagy szennyezett területek újbóli hasznosítását célozzák, ami hozzájárul a városi regenerációhoz, csökkenti a környezeti szennyezést és megelőzi az új területek beépítését. Ezen beruházások átlátható bemutatása nemcsak a vállalkozás környezeti felelősségvállalását erősíti, hanem lehetőséget teremt arra is, hogy mások számára inspirációként szolgáljon a fenntartható gazdasági tevékenységek terén. Az ilyen kérdésekre adott válaszok nyilvánosságra hozatala nemcsak a vállalkozás átláthatóságát és környezeti felelősségvállalását növeli, hanem pozitív példát mutat más vállalkozások számára is a fenntartható és etikus üzleti gyakorlatok terén.

Hasznos információk:

- Az elmúlt két üzleti évben megkezdett, de jelenleg még folyamatban lévő beruházásokról is szükséges információt szolgáltatni.

- Akkor tekinthető folyamatban lévőnek egy beruházás, ha már elkezdődött az azzal kapcsolatos hivatali ügyintézés, például a környezeti hatásvizsgálati eljárás, az egységes környezethasználati engedélyezési eljárás vagy bármilyen földhivatali ügyintézés, illetve egyéb engedélyezési eljárás.

- A szöveges kifejtésnek szükséges kiterjednie a tevékenység jellegére, az érintett terület földrajzi elhelyezkedésére és méretére, az érintett élőhelyek típusaira, és ez utóbbiak megőrzésére tervezett lépésekre.

- Érdemes lehet az élőhelyek részletezése, azonosítása, mert a különböző területek érintettsége eltérő mértékű intézkedéseket tehet szükségessé.

- Fenntartható zöldmezős beruházásnak tekinthető például a zöld technológiai parkok létesítése (ahol fenntartható iparágaknak otthont adó létesítmények épülnek, és amelyek megújuló energiát használnak fel), környezetbarát mezőgazdasági létesítmények megvalósítása (ahol precíziós technológiákkal működő, ökológiai gazdálkodást folytatnak), vagy az olyan üdülőhelyek létrehozása, amelyek működésük során minimalizálják a környezet terhelését és támogatják a helyi közösségeket.

E36 Vállalkozása végez védett természeti területen, Natura 2000 területen, vagy ezek közvetlen szomszédságában tevékenységet?

Miért szükséges a kérdés megválaszolása?

A kérdésre adott válasz alapján pontosan meghatározható, hogy milyen veszélyeztetettségi fokú területhez kapcsolódik a vállalkozás tevékenysége, így az ezzel kapcsolatos fenntarthatósági kockázatokról is viszonylag pontos képet lehet kapni. Ez különösen lényeges a biodiverzitás és a természetesökoszisztémák megőrzése szempontjából, az ilyen területeken végzett tevékenységek nagyobb környezeti felelősséget igényelnek.

Hasznos információk:

- A válasz terjedjen ki a védett természeti terület (nemzeti park, tájvédelmi körzet, természetvédelmi terület, természeti emlék) és a Natura 2000 hálózat területei közvetlen szomszédságában végzett tevékenységekre, tevékenységek jellegére, az érintett terület(ek) földrajzi elhelyezkedésére és méretére, darabszámára, az összes telephely darabszámára vetített arányára, az érintett élőhelyek típusaira, és ez utóbbiak megőrzésére tervezett lépésekre. A védett természeti területek esetén elégséges az országos szintű védettséggel rendelkező területeket megvizsgálni.

- Élőhelyek lehetséges típusai: földalatti élőhelyek, erdei élőhelyek, réti-mezei élőhelyek, vízi élőhelyek, vizes élőhelyek, sziklás élőhelyek, agrárélőhelyek, települési-városi élőhelyek, változatos többféle élőhelyek.

Hasznos linkek:

A Natura 2000 hálózat hivatalos honlapja

Natura 2000 területek keresőfelülete

Védett természeti területek keresőfelülete

E37 Vállalkozása végzett az éghajlatváltozás mérséklésére, illetve a biológiai sokféleség és az ökoszisztémák védelmére, helyreállítására, illetve vállalkozásának működéséből fakadó káros hatásainak ellentételezésére irányuló tevékenységet?

Miért szükséges a kérdés megválaszolása?

A kérdés megválaszolása rámutat a vállalkozás környezeti felelősségvállalására és elkötelezettségére a fenntartható fejlődés iránt. Az éghajlatváltozás mérséklésére és a biológiai sokféleség védelmére tett intézkedések dokumentálása és nyilvánosságra hozatala nemcsak a vállalkozás átláthatóságát növeli, hanem erősíti a fogyasztók, befektetők és partnerek bizalmát, elősegítve ezzel a hosszú távú üzleti siker és a fenntarthatóság elérését.

Hasznos információk:

- Biológiai sokféleség védelme érdekében az alábbi tevékenységekre fordított összegeket szükséges figyelembe venni: a vállalkozás működéséhez, tevékenységéhez, telephelyeihez, működési helyszíneihez közvetlenül kapcsolódó, a biológiai sokféleség védelmét és megőrzését is magában foglaló tevékenységek. Tehát ebben az esetben nem vehető figyelembe a vállalkozás érdekeltségétől független helyszínen végzett, biodiverzitással kapcsolatos tevékenységre fordított pénzösszeg.

- Figyelembe vehetők:

- a biológiai sokféleségre gyakorolt negatív hatások elkerülése érdekében tett intézkedések;

- a biológiai sokféleségre gyakorolt negatív hatások minimalizálása érdekében, illetve ellensúlyozására tett intézkedések;

- az érintett ökoszisztémák helyreállítására és rehabilitációjára tett intézkedések költségei.

E38 Vállalkozása kötelezett hulladékkal kapcsolatos adatszolgáltatás végzésére (hulladékbevallás benyújtására)?

Miért szükséges a kérdés megválaszolása?

A hulladékkezelés és -nyilvántartás pontos adatai lehetővé teszik a vállalkozás számára, hogy hatékonyabban kezelje a keletkező hulladékot, csökkentse a környezeti terhelést és megfeleljen a jogszabályi előírásoknak. Ezáltal a vállalkozás nemcsak a jogi megfelelőségét biztosítja, hanem aktívan hozzájárul a fenntartható erőforrás-gazdálkodáshoz is. A hulladékkal kapcsolatos adatszolgáltatás átláthatósága növeli a vállalkozás hitelességét és bizalmat épít a fogyasztók, befektetők és szabályozó hatóságok körében. A részletes hulladékadatok segítenek azonosítani a potenciális fenntarthatósági kockázatokat, például a nem megfelelő hulladékkezelésből fakadó környezeti károkat, és lehetővé teszik a vállalkozás számára, hogy proaktív intézkedéseket tegyen ezek mérséklésére. Ez a proaktív hozzáállás hosszú távon csökkentheti a környezeti kockázatokat és elősegítheti a fenntartható növekedést.

Hasznos linkek:

309/2014. (XII. 11.) Korm. rendelet a hulladékkal kapcsolatos nyilvántartási és adatszolgáltatási kötelezettségekről

E39 Mekkora volt a vállalkozás által megfizetett környezetterhelési díj, környezetvédelmi termékdíj és amennyiben kiterjesztett gyártói felelősségi kötelezettséggel (EPR) rendelkezik, az ennek keretében megfizetett díj összege az elmúlt két üzleti évben?

Miért szükséges a kérdés megválaszolása?

A kérdés megválaszolása kiemeli a vállalkozás környezeti felelősségvállalását és anyagi hozzájárulását a környezetvédelemhez. A díjak nagysága tükrözi a vállalkozás környezetterhelésének mértékét és annak kompenzálására tett erőfeszítéseit. Az átláthatóság ezen a téren növeli a vállalkozás hitelességét, és bizalmat épít a fogyasztók, befektetők és szabályozó hatóságok körében. A megfizetett díjakra vonatkozó adatok lehetővé teszik továbbá a fenntarthatósági kockázatok azonosítását és hozzájárulnak ahhoz, hogy a vállalkozás felelősen kezelje a környezeti kihívásokat és elősegítse a fenntartható erőforrás-gazdálkodást.

Hasznos információk:

- Az EPR-re vonatkozó szabályok (így a díjfizetés is) 2023. július 1-jétől hatályosak.

- Az egyes környezetterhelési díjakat a környezetterhelési díjról szóló 2003. évi LXXXIX. törvény 3 fő kategóriájára külön-külön kell megadni:

- Levegőterhelési díj 4-6. §

- Vízterhelési díj 7-10. §

- Talajterhelési díj 11-14. §

- Környezetvédelmi termékdíj terheli például a következőket: akkumulátorok, csomagolószerek, egyéb kőolajtermékek, egyéb műanyag termékek, egyéb vegyipari termékek, elektromos és elektronikai berendezések, gumiabroncsok, irodai papírok, reklámhordozó papírok. A pontos lista elérhető: a környezetvédelmi termékdíjról szóló 2011. évi LXXXV. törvény 1. § (3) bekezdésében.

- A válaszadás során fontos figyelembe venni a kiterjesztett gyártói felelősségi rendszer működésének részletes szabályairól szóló 80/2023. (III. 14.) Korm. rendeletben foglaltakat is.

Hasznos linkek:

2003. évi LXXXIX. törvény a környezetterhelési díjról

2011. évi LXXXV. törvény a környezetvédelmi termékdíjról

80/2023. (III. 14.) Korm. rendelet a kiterjesztett gyártói felelősségi rendszer működésének részletes szabályairól

Kiterjesztett gyártói felelősségi (EPR) rendszer

E40 Vállalkozásának van engedélye a környezetben tartósan megmaradó szerves szennyező anyagok hulladékká válásuk után környezetet nem szennyező módon történő kezelésére, összegyűjtésére, szállítására, tárolására és lerakására? Igen válasz esetén kérjük röviden kifejteni.

Miért szükséges a kérdés megválaszolása?

A kérdésben megfogalmazott engedély megléte azt mutatja, hogy a vállalkozás rendelkezik ugyan számottevő fenntarthatósági kockázatokkal, ugyanakkor prioritásként kezeli a környezeti felelősségét és betartja a szigorú szabályozási előírásokat a szerves szennyező anyagokkal kapcsolatban. Az engedély biztosítja, hogy a vállalkozás képes minimalizálni a környezeti kockázatokat, például a talaj- és vízszennyezést, amelyek hosszútávon jelentős környezeti és pénzügyi károkat okozhatnának. A fenntarthatósági kockázatok megítélésében az ilyen engedély megléte pozitív tényezőként jelenik meg, mivel bizonyítja a vállalkozás elkötelezettségét a környezetvédelem és a fenntartható gazdálkodás iránt.

Hasznos linkek:

2008. évi V. törvény a környezetben tartósan megmaradó szerves szennyező anyagokról szóló Stockholmi Egyezmény kihirdetéséről

E41 Vállalkozása részt vesz veszélyes hulladékok országhatárokat átlépő szállításában? Ha igen, milyen módon?

Miért szükséges a kérdés megválaszolása?

A kérdésben megfogalmazott tevékenység érzékeny környezeti és jogi kérdéseket vet fel, mivel a veszélyes hulladékok nem megfelelő kezelése súlyos környezeti károkat okozhat, és jelentős egészségügyi kockázatokat jelenthet. A szállítási eljárások részletezése biztosítja, hogy a vállalkozás megfelel a nemzetközi egyezményeknek és helyi előírásoknak, amelyek a veszélyes hulladékok biztonságos kezelésére és ártalmatlanítására vonatkoznak. A vállalkozás részvétele a veszélyes hulladékok nemzetközi szállításában mind környezetvédelmi, mind jogi szempontból figyelmet érdemel, mivel az átláthatóság és a helyes gyakorlatok alkalmazása kulcsfontosságú a környezeti kockázatok minimalizálása érdekében.

Hasznos linkek:

101/1996. (VII. 12.) Korm. rendelet a veszélyes hulladékok országhatárokat átlépő szállításának ellenőrzéséről és ártalmatlanításáról szóló, Bázelben, 1989. március 22. napján aláírt Egyezmény kihirdetéséről

E42 Vállalkozásában az elmúlt két üzleti évben mekkora volt az alábbi kategóriák szerinti keletkezett hulladék mennyisége, mekkora volt ezek hasznosítási aránya, illetve mekkora volt a veszélyes és nem veszélyes hulladék mennyisége?

- Termelési nem veszélyes hulladék

- Termelési veszélyes hulladék

- Települési (kommunális) nem szelektíven gyűjtött hulladék – 1 m3 tömege ~0,2 t