További oldalak

Gyakran Ismételt Kérdések

A Szabályozott Tevékenységek Felügyeleti Hatósága (a továbbiakban: SZTFH) a jobb áttekinthetőség érdekében a kérdéseket és arra adott válaszokat tárgykörökbe rendezve gyűjti össze, amelyet folyamatosan bővíteni fog. Javasoljuk, hogy mielőtt ügyfélszolgálatunkhoz fordulna, szíveskedjen áttekinteni a Gyakran Ismételt Kérdések oldalon található információkat, mert számos kérdésre megtalálhatja benne a választ.

A 21. század társadalmi és gazdasági életében egyre gyakrabban és egyre szélesebb aspektusban találkozhatunk a fenntarthatóság fogalomkörével. Ennek aktuálisan meghatározó gazdasági témája az ESG-szemlélet és a hozzá kapcsolódó keretrendszer szabályozása. Az ESG (Environmental, Social, Governance) célja, hogy az egyes gazdálkodó szervezetek tevékenysége fenntarthatósági szempontok, a környezeti, társadalmi hatások és vállalatirányítási elköteleződéseik alapján is összehasonlítható és vizsgálhatóak legyenek a velük üzleti kapcsolatba kerülő piaci szereplők, illetve fogyasztók számára.

Az Európai Unió több olyan jogszabályt is megalkotott az utóbbi években, amelyek érvényesíteni és egységesíteni kívánják az ESG szempontokat a közösség gazdasági életében. Figyelembe véve, hogy az egyes vállalatok ESG teljesítménye egyre inkább befolyásolja a finanszírozáshoz és piacokhoz való hozzáférést, így versenyképességi jelentősége van a terület szabályozásának, valamint a vállalati minősítések rendszerének.

Fontos hangsúlyozni, hogy a hazai vállalkozások nagy része ma is szembesül, a piaci és szabályozási trendek miatt pedig mindenképpen szembesülni fog az ESG-vel összefüggő adatkérésekkel és megfelelőségi kényszerrel finanszírozói és vevői oldalról egyaránt, így szükséges volt világos, egyszerű szabályokat alkotni és a felkészüléshez előremutató támogatást nyújtani a hazai vállalatoknak.

Az ESG törvény, így az SZTFH célja is egyértelműen az, hogy az európai uniós és a tagállamok jogalkotására reflektálva támogassa a magyar vállalatok versenyképességét, csökkentse a külső szereplőknek való kitettségüket, az ESG adatszolgáltatásra és minősítésre való felkészülést támogatva pedig biztosítsa a kiszámítható gazdasági tervezésüket.

A magyar ESG keretrendszer támogatja a vállalkozásokat abban, hogy felkészülten és hatékonyan megfeleljenek az uniós elvárásoknak. Az egyszerűen követhető folyamatok segítenek az ESG adatok összegyűjtésében és jelentésében. A vállalkozások akkreditált ESG tanácsadók segítségével készülhetnek fel a jelentéstételre, továbbá ingyenes, digitális formanyomtatványokon keresztül nyújthatják be ESG beszámolóikat az SZTFH-hoz, amelyekhez ESG tanúsítvány is kapcsolódik. (Kivételt képez az ESG törvény 54. § (2) bekezdésében meghatározott eset.)

Az ESG adatszolgáltatások (például: A Vállalati Fenntarthatósági Jelentéstételi Irányelv, más néven Corporate Sustainability Reporting Directive, CSRD), a magyar ESG beszámoló, egyéb önkéntes riport, illetve harmadik fél által bekért adatlapok és kérdőívek olyan információkat tartalmaznak, amelyek a vállalkozások társadalmi, környezeti és vállalatirányítási céljait, politikáit, intézkedéseit, és az ezekhez kapcsolódó mérőszámait ismertetik.

Ezek az információk fontosak lehetnek például a befektetők, a pénzügyi intézmények, a megbízók, az ügyfelek, a vásárlók, illetve a saját munkavállalók számára is.

A jó ESG adat pontos, releváns, összehasonlítható és aktuális. Legfőbb cél, hogy a kockázatelemzést egy megfelelő adatgyűjtés alapozza meg.

A magyar vállalkozások az ESG adatszolgáltatási kötelezettségüket elektronikus úton, az ingyenesen használható ESG Menedzsmentplatform állami szolgáltatáson keresztül is teljesíthetik.

Az ESG adatszolgáltatás részletszabályait a vállalkozások fenntarthatósági célú átvilágítási kötelezettségei teljesítésének részletszabályairól szóló 13/2024. (VIII. 15.) SZTFH rendelet tartalmazza.

Az ESG törvény végrehajtásához szükséges szabályozási környezet kialakítása több lépésben valósul meg, a már kiadott SZTFH és NGM rendeletek biztosítják az ESG törvény elsődleges végrehajtási kereteit.

Az ESG törvény módosítására vonatkozó legutóbbi javaslatcsomagot 2025 júniusában az Országgyűlés elfogadta.

Az ESG törvényben módosításra kerültek a következő paragrafusok: 1. §, a 3. §, 11. §, 27. §, 32. §, 33. §, 35. §-a, 40. §, 43/B. §, 45/A. § , 49. §, 52. §-a, 54. §-a, illetve kibővült az 1. melléklettel.

A változás az alábbi főbb szabályokat érinti:

ESG törvény hatálya

- Az ESG törvény 1. § (1) bekezdés b) pontja értelmében a kötelezettek köre magasabb küszöbértékhez lett kötve. 2025-től a törvény hatálya azon nagyvállalatokra terjed ki, amelyek az üzleti évet megelőző két üzleti évben:

- Főtevékenységük szerint az ESG törvény 1. mellékletében meghatározott ágazatokba sorolhatók;

- Éves nettó árbevételük a 90 000 millió forintot; valamint

- Az átlagosan foglalkoztatottak száma az 500 főt meghaladta.

- Ezen felül az ESG törvény hatálya alól kikerülnek a közérdeklődésre számot tartó gazdálkodónak minősülő kis- és középvállalkozások, így a KKV-k közvetlenül nem válnak érintetté.

Az ESG tanúsítókkal kapcsolatos szabályozások módosulása

- Az SZTFH feladatköre módosul, a továbbiakban az ESG tanúsítókat nem az SZTFH akkreditálja, az ESG tanúsítók akkreditálásának feladata a Nemzeti Akkreditáló Hatóság hatáskörébe kerül.

- Az ESG tanúsítókat az SZTFH nyilvántartásba veszi a Tanúsítók Névjegyzékében az ESG törvény 40. § (2) bekezdése szerinti feltételek teljesülése mellett.

- Az SZTFH az ESG tanúsítót törli a Tanúsítók Névjegyzékéből, ha a nyilvántartásba vétel alapjául szolgáló körülményekben olyan változás következett be, amelynek következtében a nyilvántartásba vétel feltételei nem teljesülnek, és ezt az ESG tanúsító a Hatóság felhívásában foglalt határidőn belül nem orvosolja.

ESG közreműködőkkel kapcsolatos szabályozások

- Az ESG törvény 45/A. § (2) bekezdésének módosítása egyértelművé teszi, hogy jogosulatlan ESG közreműködői tevékenységnek minősül a tevékenység végzésére irányuló szolgáltatás felkínálása is.

Mikro-, kis- és középvállalkozásokra érvényes szabályok

- A módosítás a KKV-k támogatása, adminisztrációs terheinek csökkentése és az ESG követelményekre való felkészítése érdekében került bevezetésre.

- Ennek fényében a mikro- és kisvállalkozásoktól 2027. június 30-ig ESG adatszolgáltatás nem kérhető, írásos kötelezettséget erre nem vállalhatnak, valamint a középvállalkozásoktól szintén 2027. június 30-ig ESG adatszolgáltatás kérhető ugyan, de írásos kötelezettséget erre nem vállalhatnak.

Állami ESG minősítő

- A középvállalkozások – és 2027. július 1-től a mikro-, kisvállalkozások – kockázatértékelése kiváltható az állami ESG minősítő értékelésével.

Kockázatok minimalizálása

- A vállalkozás az esetlegesen azonosított kockázat minimalizálása érdekében a közvetlen szállítójával a korábbi három hónappal ellentétben a következőkben 30 napig köteles szüneteltetni az üzleti kapcsolatot, ha

-

- a védett jogi helyzet vagy környezetvédelmi kötelezettség megsértése a korrekciós intézkedések megtételét követően sem szűnik meg,

- a koncepcióban kidolgozott intézkedések végrehajtása a koncepcióban meghatározott, ütemterv szerinti határidő letelte után nem orvosolja a helyzetet és

- a vállalkozásnak nincs más, kevésbé szigorú eszköze, és a befolyási képesség növelésének várhatóan nincs kihatása a sikerre.

SZTFH feladatköreinek módosítása

- A törvénymódosítás alapján az SZTFH akkreditálási feladatai csak az ESG tanácsadókra terjed ki. Az ESG tanúsítók akkreditálása a Nemzeti Akkreditáló Hatóság, mint a nemzeti akkreditálásról szóló 2015. évi CXXIV. törvény szerint kijelölt akkreditáló szerv feladata.

2025 augusztusában megjelent az ESG törvényhez kapcsolódó, a fenntartható finanszírozás és az egységes vállalati felelősségvállalás ösztönzését szolgáló, környezeti, társadalmi és irányítási (ESG) szempontokat érvényesítő, valamint a vállalati társadalmi felelősségvállalási szabályok megsértése esetén alkalmazható szankciókról szóló 276/2025. (VIII. 21) Korm. rendelet. Ezzel egyidejűleg módosult több, az ESG tanácsadókra vonatkozó részletszabályokat meghatározó rendelet elsősorban technikai, illetve a rendeletek közti koherencia megerősítését szolgáló jelleggel.

2025 decemberében módosult az SZTFH 13/2024. (VIII. 15.) rendelete (a továbbiakban: SZTFH rendelet). A módosítást az SZTFH szakmai javaslata alapján a Nemzeti ESG Tanács szavazása előzte meg, amely 2025. november 21. napján jóváhagyta az SZTFH rendeletben meghatározott ESG kérdőív módosítását. A módosítás keretében több helyen (S36, E11, E30, E31, E43, E44) pontosításra kerültek a kérdések és az azokra adható válaszok, illetve a korábbiakhoz illeszthető, nemzetgazdaságilag releváns új elemként jelenik meg a zöldfelületi tanúsítvány meglétének kérdése (E46, E46a).

2025. december 23-án kihirdetésre kerültek az ESG tanúsítókra vonatkozó részletszabályok. Az ESG tanúsítókra, illetve az ESG tanúsítók által végzett tevékenységre vonatkozó követelményekről szóló 424/2025. (XII. 23.) Korm. rendelet, valamint a Tanúsítók Névjegyzékére vonatkozó 15/2025. (XII. 23.) SZTFH rendelet célja az ESG tanúsítási mechanizmus intézményesített kereteinek megteremtése, ezáltal lehetővé téve a kötelezett vállalkozások ESG adatainak, beszámolójának tanúsítását.

A hazai ESG szabályozás organikusan fejlődik, azért, hogy a végső célt, a magyar vállalatok versenyképességének növelését, illetve felkészítését az ESG-vel összefüggő feladatokra közelebb hozza a sikeres megvalósításhoz. Az ESG törvény végrehajtásához szükséges további részletszabályok kidolgozása jelenleg is folyamatban van, amelyeket a szakmai közösséggel való konzultációk és az európai uniós szabályozási kerethez való igazodás határoz meg.

Az ESG törvény által előírt végrehajtási szabályok támogatására a következő rendeletek már itt elérhetők.

Az ESG törvény 1. §-a és az átmeneti rendelkezéseket tartalmazó 54. §-a határozza meg, hogy mely vállalkozások, mikortól kötelesek a fenntarthatósági célú átvilágítási kötelezettségekre vonatkozó rendelkezéseket alkalmazni és az első ESG beszámolót elkészíteni, valamint azt közzétenni.

2025-ben az ESG törvény alapján azoknak a Magyarország területén székhellyel rendelkező nagyvállalkozásoknak kell a 2024-es évről ESG beszámolót készíteniük, amelyek közérdeklődésre számot tartó gazdálkodónak minősülnek, és amelyeknél a megelőző két üzleti évben a mérleg fordulónapján a következő három mutatóérték közül bármelyik kettő meghaladta a következő határértéket:

- a mérlegfőösszeg a 10 milliárd forintot,

- az éves nettó árbevétel a 20 milliárd forintot,

- az átlagosan foglalkoztatottak létszáma az 500 főt.

2026-ban bővül a kötelezettek köre azokkal a Magyarország területén székhellyel rendelkező nagyvállalkozásokkal, amelyek az ESG törvény 1. § (1) bekezdés b) pontja értelmében az üzleti évet megelőző két üzleti évben:

- főtevékenységük szerint az ESG törvény 1. mellékletében meghatározott ágazatokba sorolhatók;

- éves nettó árbevételük a 90 000 millió forintot meghaladta; valamint

- az átlagosan foglalkoztatottak száma az 500 főt meghaladta.

Ugyanakkor, 2027. június 30-ig a mikro- vagy kisvállalkozástól ESG adatszolgáltatás nem kérhető, valamint a mikro- vagy kisvállalkozás ESG adatszolgáltatásra sem szerződésben, sem írásbeli nyilatkozatban nem vállalhat kötelezettséget. Továbbá, 2027. június 30-ig a középvállalkozás ESG adatszolgáltatásra sem szerződésben, sem írásbeli nyilatkozatban nem vállalhat kötelezettséget.

Kérjük, először tekintse át az SZTFH honlap ESG hatósági tevékenységének almenüpontján elérhető tartalmakat, amelyek témakörönként nyújtanak tájékoztatást. Használja a Gyakran Ismételt Kérdések (GYIK) funkciót, amely az alapvető kérdésekre nyújt választ.

Amennyiben a kérdésére nem kapott választ az ESG hatósági tevékenységek aloldalon található információk áttekintése után, lehetősége van elektronikus úton, e-Papír formájában beküldeni kérdéseit az Ügyfélkapu+-on vagy Digitális Állampolgár mobilalkalmazáson (DÁP) keresztül a Szabályozott Tevékenységek Felügyeleti Hatósága (SZTFH) Hivatali Kapujára.

Fontos megjegyzés

Az SZTFH nem nyújt ESG tanácsadói szolgáltatást. Az ESG törvény és a végrehajtására kiadott rendeletek értelmezésével kapcsolatos kérdései esetén az SZTFH honlapján található információk és az akkreditált tanácsadók nyújthatnak segítséget.

Akkreditált ESG tanácsadók listája

Abban az esetben, ha az ESG jogszabályok rendelkezéseinek teljesítéséhez kapcsolódó tanácsadásra van szüksége, ajánljuk figyelmébe az SZTFH honlapján elérhető akkreditált ESG tanácsadókra vonatkozó nyilvántartásunkat.

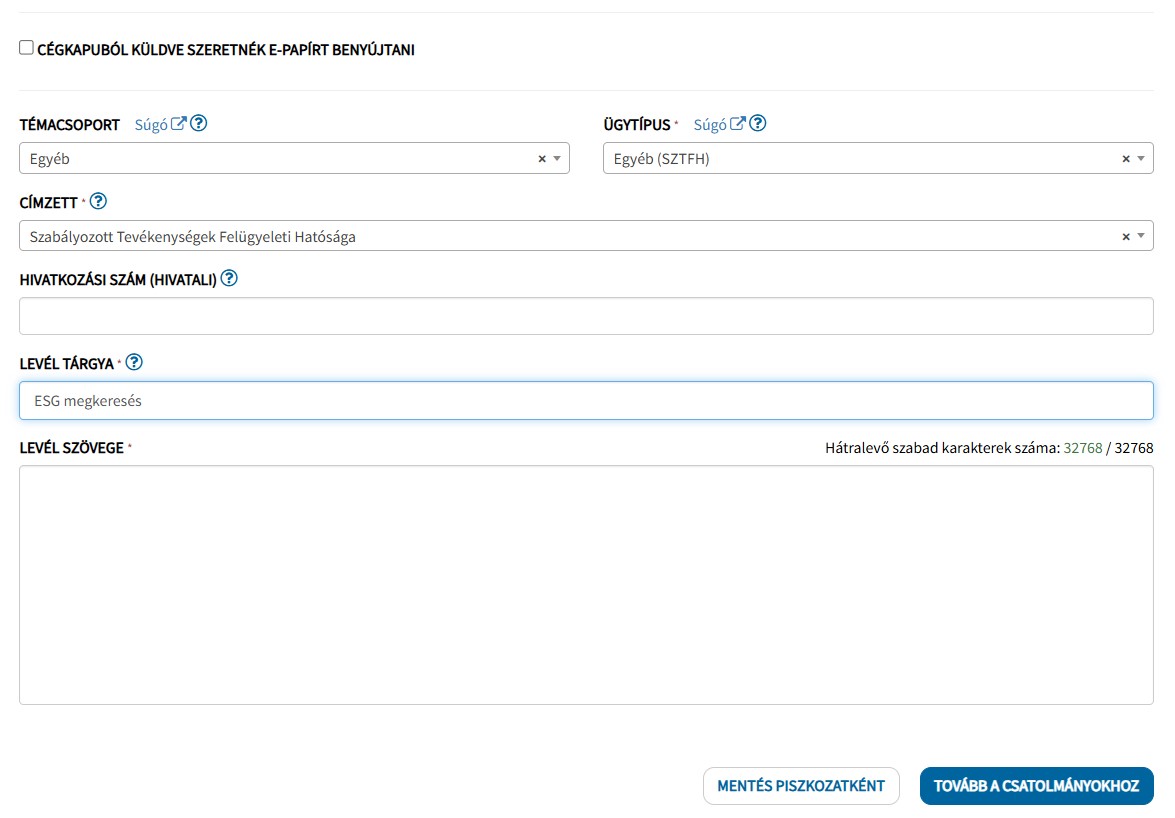

Az ESG megkeresés e-Papíron történő benyújtása a következőképpen történik

- Bejelentkezés az Ügyfélkapu+-on vagy Digitális Állampolgár mobilalkalmazáson (DÁP) alkalmazáson keresztül a szokott módon. Amennyiben Cégkapuból szeretnék megküldeni az e-Papíros ESG megkeresést, úgy ki kell pipálni a „CÉGKAPUBÓL KÜLDVE SZERETNÉK E-PAPÍRT BENYÚJTANI” sort.

- E-Papír kitöltésének lépései:

- TÉMACSOPORT mezőben a legördülő listából az „Egyéb” témacsoport kell kiválasztani.

- ÜGYTÍPUS mezőben a legördülő listából az Egyéb (SZTFH) ügytípust kell kiválasztani.

- CÍMZETT mezőben a legördülő listából a Szabályozott Tevékenységek Felügyeleti Hatóságát kell kiválasztani.

- HIVATKOZÁSI SZÁM (HIVATALI) mezőt üresen kell hagyni, kivéve, ha egy korábbi ESG megkereséssel kapcsolatos újabb kérdés megválaszolására van szükség. Ebben az esetben az SZTFH válaszlevelében szereplő SZTFH-ESG iktatószámot kell rögzíteni.

- LEVÉL TÁRGYA mezőben fel kell tüntetni, hogy „ESG megkeresés”.

- LEVÉL SZÖVEGE mezőben lehet felrögzíteni az ESG megkeresés tartalmát minden szükséges információval együtt, amelyre választ szeretnénk kapni az SZTFH -tól.

- Példa:

Az ESG törvény módosításának – amely 2024.12.20-án került kihirdetésre, és 2025.01.19-én lépett hatályba – 1. §-a alapján a megelőző két üzleti évben a mérlegfordulónapján meglévő átlagos statisztikai állományi létszám alapján kell eldönteni, hogy egy vállalkozás az ESG törvény hatálya alá tartozik-e.

Az átlagos statisztikai állományi létszám számítására a főbb munkaügyi statisztikai fogalmakról és azok definícióiról szóló 3/2010. (IV. 2.) KSH közlemény ad iránymutatást.

A számvitelről szóló 2000. évi C. törvény 91. § a) pontja értelmében a vállalkozásnak az ESG beszámoló kiegészítő mellékletében kell feltüntetniük a tárgyévben foglalkoztatott munkavállalók átlagos statisztikai állományi létszámát.

A fentiek alapján az SZTFH az ESG törvény alkalmazásakor az adott vállalkozásnak a megelőző két üzleti évben a mérleg fordulónapján meglévő átlagos statisztikai állományi létszámát veszi figyelembe. Ez a mutató fontos szerepet játszik annak megállapításában, hogy egy vállalkozás megfelel-e az ESG törvény által meghatározott méretkritériumoknak.

Az ESG törvény a közérdeklődésre számot tartó gazdálkodók fogalmát szűkíti. Az ESG törvény 1. § (5) bekezdése alapján nem tartoznak az ESG törvény hatálya alá:

- a Magyarország területén székhellyel rendelkező, közérdeklődésre számot tartó gazdálkodónak minősülő mikro-, kis- és középvállalkozások vállalkozások, így a KKV-k közvetlenül nem válnak kötelezetté; a Magyarországon székhellyel vagy fiókteleppel rendelkező szabályozott pénzügyi szolgáltatók abban az esetben, ha nem végeznek ESG közreműködői tevékenységet;

- a Magyar Nemzeti Bank (MNB), valamint a Magyar Nemzeti Banknak a Polgári Törvénykönyvről szóló 2013. évi V. törvény 8:2. §-a szerinti többségi befolyása alatt álló gazdasági társaság.

Főszabály szerint nem, az ESG törvény hatálya alá tartozó vállalkozásoknak egyénileg kell elkészíteniük ESG beszámolójukat. Ugyanakkor az ESG törvény 7.§ 1. és 23. pontjai, illetve 23/A. §-ában foglalt mentesülési lehetőség alapján, amennyiben kizárólag a magyarországi székhellyel rendelkező leányvállalat esik az ESG törvényben rögzített kritériumok alá, úgy főszabály szerint az önálló adatszolgáltatás szabályai érvényesülnek. Mindazonáltal, amennyiben az anyavállalat az ESG törvény 1. § (3) bekezdése alapján önként, egyoldalú jognyilatkozatban vagy szerződés alapján vállalja az adatszolgáltatási kötelezettség teljesítését, vagy további jogszabály ír elő számára adatszolgáltatási kötelezettséget, úgy benyújthat a leányvállalatára is kiterjedő konszolidált beszámolót, de ebben az esetben az anyavállalat által benyújtott ESG beszámolónak meg kell felelnie az ESG törvény rendelkezéseinek.

A magyarországi székhellyel rendelkező ESG törvény 1. § (1) bekezdése szerinti vállalkozásnak minősülő leányvállalat az ESG törvény 23/A. §-a alapján, úgy mentesülhet az ESG beszámoló készítési kötelezettség alól, ha az SZTFH részére bejelenti annak az anyavállalatnak az adatait (nevét és székhelyét) amelynek konszolidált ESG beszámolójában szerepel, továbbá a mentesülés tényét (a konszolidált ESG beszámolóra hivatkozva).

Az ESG törvény értelmében a külföldi székhelyű anyavállalat által fenntarthatósági témában készített jelentés – még ha az uniós vagy például német jogszabályoknak is megfelel – nem feleltethető meg az ESG törvény hatálya alá tartozó ESG beszámolónak. A Corporate Sustainability Reporting Directive (CSRD) szerinti beszámoló önmagában nem azonos az ESG törvény szerinti ESG beszámolóval, így annak puszta hiteles fordítása nem elegendő a magyar jogszabályoknak való megfeleléshez.

Az ESG törvény 24. § (1) bekezdése rögzíti, hogy az ESG beszámolót magyar nyelven, elektronikus formában kell benyújtani.

Konszolidált beszámoló és a megfelelés lehetőségei

Főszabály szerint egy vállalatcsoport tagjai esetében is önálló jelentéstételi kötelezettséget ír elő az ESG törvény. Az ESG törvény 1. § (1) bekezdése alapján, amennyiben egy külföldi anyavállalat rendelkezik magyarországi fiókteleppel, akkor a magyarországi leányvállalatnak ESG beszámolási kötelezettsége van. Ilyen esetekben a törvény lehetőséget biztosít konszolidált ESG beszámoló készítésére. Amennyiben a konszolidált ESG beszámoló benyújtásra kerül, annak meg kell felelnie a magyar ESG törvény és a 13/2024. (VIII. 15.) SZTFH rendelet vonatkozó követelményeinek.

A mentesülés további feltétele, hogy a bejelentés tartalmazza a konszolidációs mentességre történő hivatkozást, összhangban az ESG törvény 23. § (1) bekezdésével, amely szerint: „A vállalkozás a 13. § e) pontja szerinti adatszolgáltatási kötelezettségének úgy tesz eleget, hogy – a 23/A. § szerinti konszolidációs mentesség esetének kivételével – évente ESG beszámolót készít az előző üzleti év fenntarthatósági célú átvilágítási kötelezettségeinek teljesítéséről, amelyet köteles ESG tanúsítóval auditáltatni.

Ezen túlmenően az ESG törvény 23/A. § (2) bekezdés a) pontja előírja annak a ténynek a bejelentését is, ha a vállalkozás mentesül az ESG törvény 23. §-a szerinti kötelezettség alól, azaz ezt egyértelműen jelezni kell az SZTFH felé.

Önkéntes adatszolgáltatás lehetősége

Az ESG törvény 1. § (3) bekezdése lehetővé teszi, hogy az anyavállalat önkéntesen, vagy szerződés alapján vállalja az adatszolgáltatási kötelezettség teljesítését a magyarországi leányvállalat ESG beszámolási kötelezettségére kiterjedően. Ebben az esetben az anyavállalat által benyújtott konszolidált ESG beszámoló – amely tartalmazza a leányvállalat releváns adatait – megfelelhet a törvényi előírásoknak, feltéve hogy az teljes mértékben igazodik az ESG törvény előírásaihoz.

Határidőre vonatkozó előírások

Főszabály szerint az ESG beszámolót a vállalkozás az üzleti év végét követő hat hónapon belül ingyenesen és nyilvánosan hozzáférhetővé teszi a honlapján és benyújtja az SZTFH részére. Ez a határidő vonatkozik mind az önálló ESG beszámolókra, mind pedig a konszolidált beszámolókra, amennyiben azok a törvényi előírások alapján kerülnek benyújtásra.

Ugyanakkor, az ESG törvény 2025. júniusi módosítása értelmében átmeneti rendelkezések formájában lehetővé teszi, hogy a 2024-ben kezdődő üzleti év vonatkozásában nem kell tanúsítást lefolytatni az ESG beszámoló tekintetében. Továbbá, 2024-2026-os üzleti évek vonatkozásában nem kell benyújtani a Hatóságnak, se nyilvánosan elérhetővé tenni az ESG beszámolót és az ESG tanúsítványt.

Az elmúlt években nemzetközi ESG standard(ok) szerint önkéntes ESG jelentést tett közzé a vállalkozásunk (nem a magyar törvény szerinti ESG beszámolót, hanem GRI1/NFRD2 alapút) és a hazai ESG törvény szerinti beszámoló kötelezettség nem vonatkozik a vállalkozásra. Folytatható a korábbi jelentéstételi gyakorlat?

Az ESG törvény alapján azon vállalkozásoknak, akiknek a hazai ESG beszámolási kötelezettsége csak 2026-től válik kötelezővé, nem vonja maga után azt a kötelezettséget, hogy a határidőt megelőzően ESG beszámolót kelljen készíteniük. Tehát az ESG adatszolgáltatási kötelezettség előtti években a vállalkozás továbbra is folytathatja a nemzetközi ESG standardok (pl. GRI, NFRD) alapján végzett önkéntes jelentéstételt, illetve mivel az ESG beszámoló készítése nem zárja ki az egyéb jelentéstételt, azokat a beszámoló készítésével párhuzamosan is végezheti a jövőben.

Fontos megjegyzés

Azok a vállalkozások, amelyek önkéntesen vagy szerződéses kötelezettség alapján ESG adatszolgáltatást végeznek, eltérő szabályok szerint esnek az ESG törvény hatálya alá. Az ESG törvény 27. § (2)-(3) bekezdései határozzák meg, hogy rájuk milyen eltérésekkel kell alkalmazni az előírásokat.

Kiemelendő, ha a vállalkozás szállítói átvilágítást végez, akkor az ESG törvényben meghatározott ESG kérdőív kérdéseit kell alkalmaznia, amit kizárólag az SZTFH-nál nyilvántartásba vett ESG szoftverrel vehetnek igénybe.

Az ESG beszámoló készítésekor nincs kizárva a más fenntarthatósági témakörű jelentések adatainak felhasználása, amennyiben azok megfelelnek az ESG törvényben és az annak végrehajtására kiadott rendeletekben foglalt követelményeknek és definícióknak. Mindazonáltal az ESG törvény szerinti ESG beszámoló készítése nem váltható ki a más standardok alapján elkészített fenntarthatósági beszámolóval/jelentéssel.

[1] GRI (Global Reporting Initiative, Globális Jelentési Kezdeményezés): A GRI egy nemzetközi szervezet, amely fenntarthatósági jelentéstételi standardokat és iránymutatásokat dolgoz ki. Az ESG keretrendszer részeként a GRI segít a vállalatoknak abban, hogy mérjék és kommunikálják környezeti, társadalmi és irányítási hatásaikat, valamint fenntarthatósági teljesítményüket.

[2] NFRD (Non-Financial Reporting Directive, Nem Pénzügyi Jelentéstételi Irányelv): Az irányelv arra kötelezi a vállalatokat, hogy pénzügyi jelentéseik mellett nem pénzügyi adatokat is közzétegyenek, kiemelt tekintettel a fenntarthatósági elemekre. Alapvetően az NFRD célja, hogy a vállalatok társadalmi és környezeti hatásaikról, valamint belső irányítási folyamataikról átláthatóbb módon tegyenek jelentést.

A fenntarthatósági követelmények egyre nagyobb szerepet kapnak az üzleti életben, így a beszállítói láncok működésében is. Az ESG törvény célja, hogy könnyített megfelelést biztosító megoldással segítse azokat a vállalkozásokat, amelyek üzleti partnereik vagy finanszírozóik elvárásai alapján – függetlenül a magyar szabályozástól – egyre több ESG adatot kötelesek szolgáltatni.

A Kormány 2025 augusztusában megjelent 276/2025. (VIII. 21) számú rendeletében szabályozza az ESG törvényhez kapcsolódó szankciók részletszabályait. Az SZTFH az ESG hatósági tevékenységében különös figyelmet fordít a jogosulatlan ESG közreműködői tevékenység ellenőrzésére, valamint az ESG törvény 27. § (5) bekezdése szerinti engedély hiányában vagy az engedélytől eltérő tartalommal történő adatigénylés szankcionálására.

2025-től azonban az SZTFH megkezdi az ESG követelmények betartásának ellenőrzését az ESG közreműködők körében. Már a kezdeti időszakban szankciókat alkalmazhat a jogosulatlan ESG közreműködők ellen, illetve a szállítói átvilágítási kötelezettségeket megszegő vállalkozásokkal szemben – például nem megfelelő ESG kérdőív használata esetén. A vállalkozások esetében az ESG törvény 27 §. (5) bekezdése szerinti megfelelést már 2025-től ellenőrzi és szankcionálhatja az SZTFH.

2026-tól az ESG beszámolót készítő vállalkozások fenntarthatósági célú átvilágítási kötelezettségeinek megsértése is szankcionálhatóvá válik.

Az ESG szabályozás célja nemcsak az adatszolgáltatási és fenntarthatósági kötelezettségek teljesítése, hanem a vállalkozások átlátható működésének és hosszú távú fenntarthatóságának elősegítése is. Az SZTFH ennek érdekében szorosan nyomon követi a jogszabályok betartását, és együttműködésre törekszik a vállalkozásokkal az átállás kezdeti szakaszaiban is.

Az ESG törvény nem határoz meg ESG tanácsadó alkalmazására vonatkozó jogszabályi kötelezettséget, a kötelezettségek saját erőforrással is teljesíthetőek, külső szolgáltató esetében viszont csak az akkreditált személyek vonhatók be.

Az NGM rendelet 3. § e) pontja alapján az oktatási tevékenységre nincs szükség referencianyilatkozatra. Amennyiben a szakmai gyakorlat során végzett tevékenység nem az oktatási tevékenység körébe tartozik, akkor az érintettnek igazolnia kell, hogy milyen konkrét tevékenységeket végzett. Ha a tevékenységet nem a saját szervezete részére végezte, akkor referencianyilatkozatot kell csatolnia az adott szervezettől.

Az alvállalkozóként dolgozó tanácsadónak szükséges beszereznie referencianyilatkozatot a fővállalkozó partnerétől. A referencianyilatkozatnak tartalmaznia kell, hogy a tanácsadó milyen időtartamban, milyen tevékenységet végzett és milyen mértékben vett részt az adatszolgáltatásra kötelezett szervezet számára végzett munkában. Az adatszolgáltatásra kötelezett szervezetig visszavezethető kell, hogy legyen a tevékenység, annak érdekében, hogy megállapítható legyen a szakmai gyakorlat igazolhatósága.

A kérelem benyújtását megelőző három éven túl szerzett szakmai gyakorlat nem vehető figyelembe.

Ha a kérelmező a három évet megelőző időszakra egységesen nyújt be igazolást, vagy ha az NGM rendelet 3. § a) pont szerinti tevékenységre vonatkozó igazolást 2024-re átnyúlóan egységesen nyújt be, akkor ez hiánypótlást eredményezhet. Ennek oka, hogy nem állapítható meg pontosan a figyelembe vehető gyakorlati órák száma.

A referencianyilatkozaton vagy foglalkoztatói igazoláson a szervezet neve helyesen kell, hogy szerepeljen. Elkerülendő a teljes cégnév és a cég rövidített nevének keveredése. A nyilatkozaton, igazoláson vagy a szervezet teljes cégnevét, vagy a rövidített nevét kell feltüntetni, de következetesen egyiket a kettő közül.

A szervezet által kibocsátott teljes bizonyító erejű magánokiratként elfogadható aláírás-minta vagy aláírási címpéldány alapján cégszerűen aláírt okirat. Amennyiben a dokumentumot a cégnyilvántartás szerinti cégképviseletre jogosult személy írja alá, két tanú aláírásával igazolt okirat is megfelelő.

A jelenlegi magyar ESG törvény nem áll közvetlen összefüggésben az Európai Bizottság által előterjesztett úgynevezett „Omnibusz csomag” egyetlen konkrét szabályozási elemével sem. Az uniós javaslat célja a fenntarthatósági jelentéstételi követelmények egyszerűsítése és arányosítása, azonban ezek egyeztetése még korai szakaszban van. A hazai jogalkotó az uniós egyeztetések előrehaladását figyelemmel kíséri, és szükség esetén a későbbiekben is biztosítja a magyar szabályozás összehangolását.

Az ESG törvény hatálya alá tartozó kötelezett vállalkozások esetében a kockázatkezelési rendszer ESG szoftveres támogatás nélkül nem működtethető, így az ESG törvény szerinti megfelelés biztosítása érdekében az ESG szoftver alkalmazása a hatályos jogszabályi előírások alapján kötelező.

Az ESG szoftver elsődleges célja az ellátási lánc átvilágításának támogatása, az ESG kockázatok elemzése és kezelése, valamint az ESG adatszolgáltatáshoz kapcsolódó adatgyűjtési, adatkezelési és teljesítményértékelési folyamatok biztosítása. Az ESG szoftver megfelelő informatikai és adatbiztonsági védelemmel kell, hogy rendelkezzen, amelyet a vonatkozó jogszabályoknak megfelelő kiberbiztonsági intézkedések és tanúsítások támasztanak alá. A kötelezett vállalkozás kizárólag a Szabályozott Tevékenységek Felügyeleti Hatósága (SZTFH) által nyilvántartásba vett ESG szoftvert alkalmazhat.

A 29/2024. (VIII. 08.) NGM rendelet értelmében 2026. július 1-től minden ESG tanácsadói akkreditációs kérelmet benyújtó, illetve már akkreditációval rendelkező személy köteles a Magyar Gazdaságfejlesztési Ügynökség (MGFÜ) által akkreditált ESG tanácsadókat oktató intézmény által szervezett ESG tanácsadói képzés keretében ESG Tanácsadó képesítést szerezni, valamint a képesítést igazoló dokumentumot (mikrotanúsítványt) benyújtani a Hatóság részére. A megszerzett képesítést igazoló dokumentumot a Hatóság felé az SZTFH 601 számú elektronikus űrlap, „Adatváltozás bejelentése” típusú kérelem kitöltésével lehet benyújtani.

A jogszabály értelmében a Hatóság jogosult a nyilvántartásából törölni azon természetes személy ESG tanácsadókat, akik 2026. június 30. napjáig nem igazolják a Hatóság felé az ESG Tanácsadó képesítés megszerzését!

A jogszabályi és akkreditációs feltételek alapján, amennyiben azon természetes személy ESG tanácsadó akkreditációja kerül törlésre, aki a jogi személy ESG tanácsadói akkreditációjának megszerzéséhez szükséges – jogszabályban előírt – két akkreditált ESG tanácsadó egyikeként került figyelembevételre, úgy ez a körülmény a jogi személy akkreditációjának fennállását is érintheti.

Ilyen esetben a Szabályozott Tevékenységek Felügyeleti Hatósága jogosult vizsgálni, hogy a jogi személy továbbra is megfelel-e az akkreditációs feltételeknek, és szükség esetén intézkedést alkalmazni, ideértve a jogi személy akkreditációjának törlését is.

Az ESG kérdőívet a vállalkozás egyrészt a saját üzleti tevékenységének vizsgálatára használja, és az ESG beszámolójához mellékeli (továbbiakban: beszámoló mellékletét képező kérdőív); másrészt, a kockázatkezelési rendszerének részeként a beszállítói számára megküld (továbbiakban: szállítói kérdőív).

Az ESG beszámoló mellékletét képező kérdőív esetében arra az üzleti évre vonatkozóan kell kitölteni a kérdőívet, amelyik üzleti évhez kapcsolódó beszámolónak lesz a melléklete a kérdőív. Ott ahol a kérdőív úgy fogalmaz, hogy az elmúlt két üzleti év, ott ez alatt az ESG beszámoló alapját képező üzleti évet és az azt megelőző üzleti évet értjük.

Ettől eltérően kell értelmezni a szállítói kérdőívek esetén az elmúlt üzlet évet. Ilyen esetben a kérdőív kiküldésének időpontja irányadó, és a kiküldés dátumát megelőző kérdéstől függően egy vagy két már lezárt üzleti évre vonatkozó adatokat szükséges figyelembe venni.

A fő különbség a két eset között, hogy beszámoló mellékletét képező kérdőívnél nincs jelentősége annak, hogy kérdőív mikor kerül kiküldésre, mivel ebben az esetben az az irányadó, hogy melyik üzleti évre vonatkozó beszámolójának fogja a mellékletét képezni a kérdőív.